W niniejszej notatce znajdują się wykłady z rachunkowości Zakres i funkcje rachunkowości. Można w niej znaleźć omówienia następujących zagadnień: zakres i funkcje rachunkowości, dokumentacja księgowa, konto księgowe, konto wynikowe i jego istota, formy księgowości, aktywa trwałe jako składnik bilansu, obrót materiałów i ich księgowanie, środki pieniężne, rozrachunki, koszty, sprzedaż, wynik finansowy i jego ustalanie. Pojęcia szczegółowe, które znajdują się w notatce to między innymi: rachunkowość, księgowość, rachunek zysków i strat, bilans, analiza finansowo-ekonomiczna, funkcje rachunkowości ( informacyjna, kontrolna, sprawozdawczo-analityczna, dowodowa, fiskalna - podatkowa ). Bilans, aktywa i pasywa, kasa przyjmie, kasa wypłaci, raport kasowy, czek, wniosek o zaliczkę, faktura VAT, faktura korygująca, obrót debetowy, podzielność pozioma, podzielność pionowa, amortyzacja, materiały, prace, kapitał finansowy, karta podatkowe, ryczałt od przychodów ewidencjonowanych, podatkowa księga przychodów i rozchodów, pełna księgowość.

Zakres i funkcje rachunkowości.

Rachunkowość stanowi system ciągłego w czasie gromadzenia, grupowania, prezentowania i interpretowania danych liczbowych o działalności gospodarczej, sytuacji majątkowej i kapitałowej jednostki gospodarczej.

Zakres rachunkowości:

księgowość - dokumentowanie

rachunek kosztów i kalkulacja kosztu jednostkowego

sprawozdawczość w formie określonej prawem:

bilans

rachunek zysku i strat

rachunek przepływów finansowych ( gotówkowych )

rachunek przepływów kapitałowych ( własnościowych )

analiza finansowo - ekonomiczna

rachunkowość zarządcza - wykorzystanie danych rachunkowości do zarządzania okresowego

Funkcje rachunkowości:

informacyjna

kontrolna

sprawozdawczo - analityczna

dowodowa

fiskalna ( podatkowa )

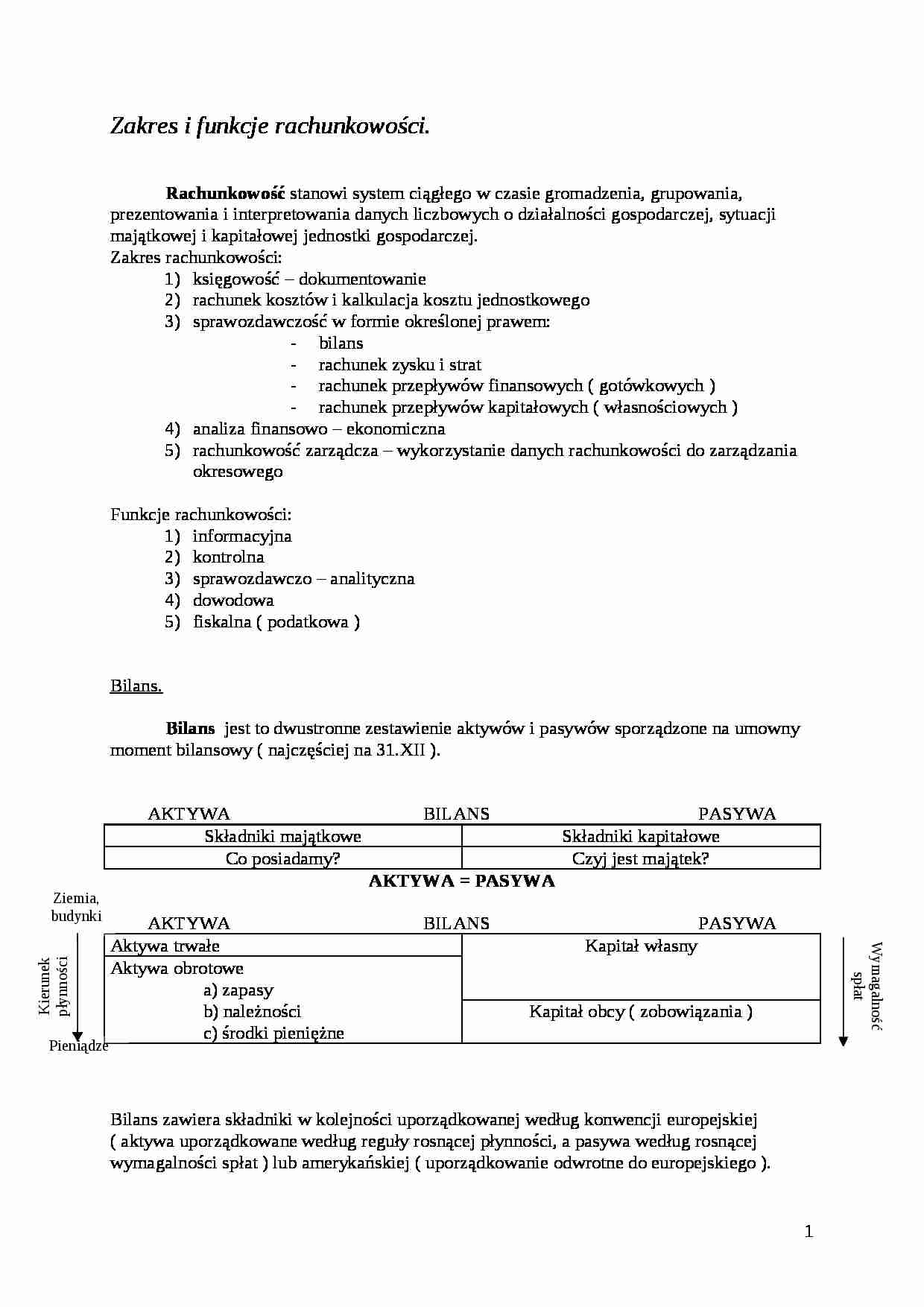

Bilans.

Bilans jest to dwustronne zestawienie aktywów i pasywów sporządzone na umowny moment bilansowy ( najczęściej na 31.XII ).

AKTYWA BILANS PASYWA

Składniki majątkowe

Składniki kapitałowe

Co posiadamy?

Czyj jest majątek?

AKTYWA = PASYWA

AKTYWA BILANS PASYWA

Aktywa trwałe

Kapitał własny

Aktywa obrotowe

a) zapasy

b) należności

Kapitał obcy ( zobowiązania )

c) środki pieniężne

Bilans zawiera składniki w kolejności uporządkowanej według konwencji europejskiej ( aktywa uporządkowane według reguły rosnącej płynności, a pasywa według rosnącej wymagalności spłat ) lub amerykańskiej ( uporządkowanie odwrotne do europejskiego ).

Dokumentacja księgowa.

Warunki formalne stawiane dokumentom księgowym ( co dokument zawiera ):

określenie rodzaju ( nazwy ) dokumentu

określenie numeru dokumentu

określenie stron uczestniczących w transakcji

opis zdarzenia - identyfikacja zdarzenia

określenie ilościowe i wartościowe

data wystawienia dokumentu

data i forma realizacji

podpisy osób odpowiedzialnych

Dokument musi spełniać warunki rzetelności i kompletności pod względem formalnym, rachunkowym i merytorycznym.

Prawidłowo sporządzony dokument jest podstawą dekretacji ( sposobu księgowania ).

Kryteria podziału dokumentów:

dokumenty własne i obce

dokumenty wewnętrzne ( dokumentują zmiany wewnątrz firmy ) i zewnętrzne ( dokumentują transakcje z kontrahentami, dzielą się na wysyłane i przysyłane )

dokumenty źródłowe ( pierwotne ) i wtórne ( sporządzane w oparciu o źródłowe )

ze względu na technikę ewidencji:

(…)

…, to różnica ta jest stratą nadzwyczajną.

Obowiązkowe obciążenia zysku to:

podatek dochodowy od osób prawnych i fizycznych według skal podatkowych

ustawowe ulgi i odpisy przed opodatkowaniem, bądź pomniejszające ustalony już podatek

Strumienie zasilania kapitału zyskiem:

kapitał podstawowy

kapitał zapasowy

kapitał rezerwowy

niepodzielony wynik roku ubiegłego

Kapitał podstawowy może być zwiększany z tytułu…

… operacyjnej

Poziom I Wynik na działalności operacyjnej

Przychody finansowe

+ Koszty finansowe

Poziom II Wynik na operacjach finansowych

I + II Wynik na działalności gospodarczej

Zyski nadzwyczajne

+ Straty nadzwyczajne

Poziom III Wynik nadzwyczajny

I+II+III Zysk brutto

- Obowiązkowe obciążenia zysku ( podatki )

Zysk netto ( ten sam co w bilansie )

Formy księgowości.

W księgowości musimy uwzględniać cztery…

… średniej ważonej ( płynnej )

stałej ceny ewidencyjnej z uwzględnieniem ± odchyleń od cen ewidencyjnych

W procesie magazynowania prowadzona jest też ewidencja kosztów zakupów:

kosztów transportu

ubezpieczenia na czas transportu

Umowa precyzuje, kto dokładnie i w jakim zakresie ponosi odpowiedzialność za transport. Księgowanie przyjęcia do magazynu zakupionego materiału:

Zobowiązania

Rozliczenie zakupu…

… wydatku ( zapłaty z góry ) np.: za ubezpieczenie majątkowe, prenumeratę, które jest następnie rozliczane przez kilka poszczególnych miesięcy.

Rozliczenie kosztów biernych jest sytuacją, w której wydatek nastąpi dopiero w przyszłości, natomiast w czasie teraźniejszym tworzona jest rezerwa w koszty na wydatki przyszłe.

Kalkulacja kosztów może być wstępna ( planowa ) i wynikowa ( zrealizowana ). Układ…

... zobacz całą notatkę

Komentarze użytkowników (0)