To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Zadaniem rachunkowości przedsiębiorstwa jest nadzór oraz ilościowa i wartościowa

ewidencja wszystkich operacji zakupu, produkcji, zbytu oraz finansowania. Odpowiednio do

wykonywanych czynności – rachunkowość można podzielić na:

Rachunek finansowy

Rachunek kosztów

Statystykę

Rachunek budżetowy

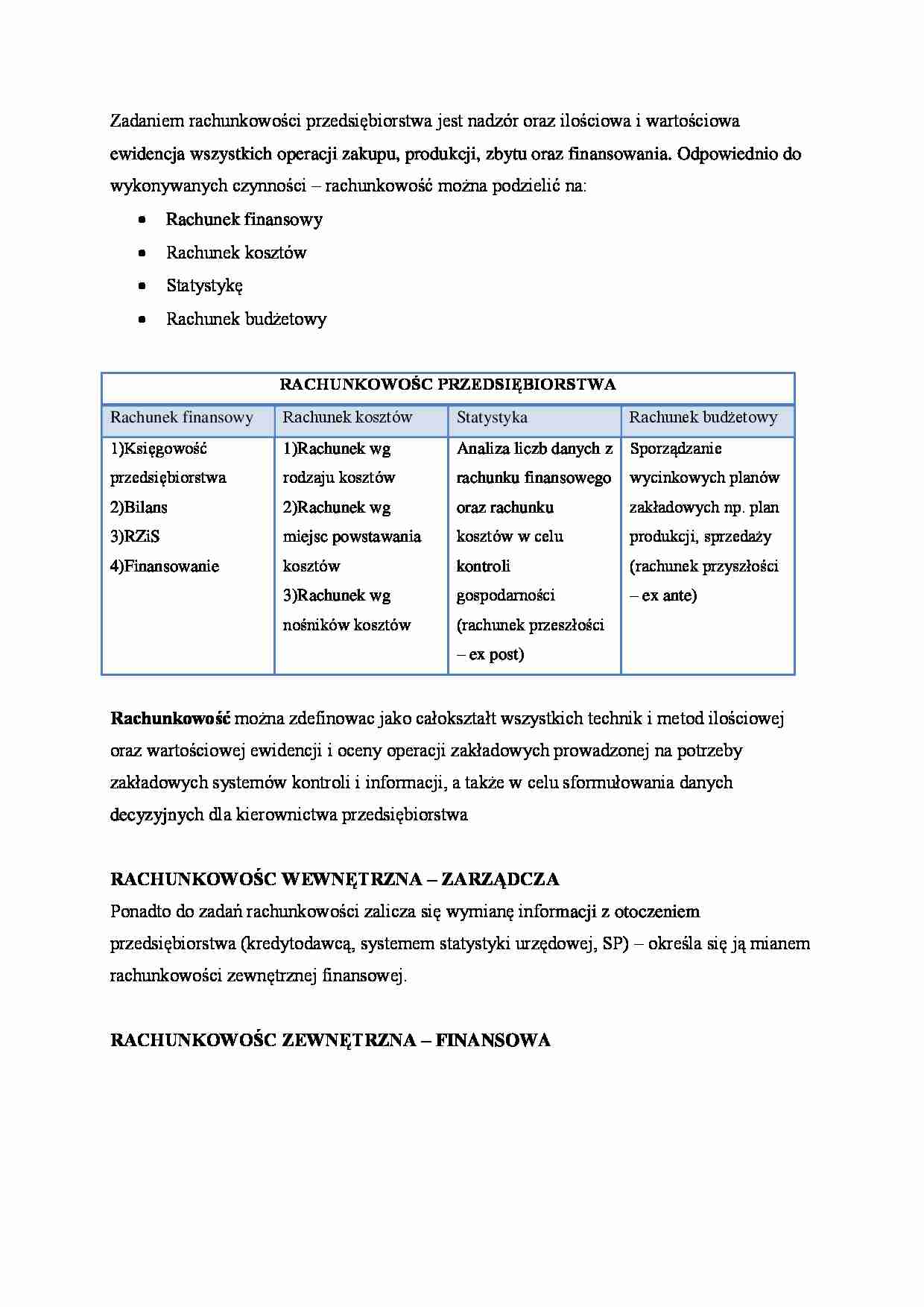

RACHUNKOWOŚC PRZEDSIĘBIORSTWA

Rachunek finansowy

Rachunek kosztów

Statystyka

Rachunek budżetowy

1)Księgowość

1)Rachunek wg

Analiza liczb danych z

Sporządzanie

przedsiębiorstwa

rodzaju kosztów

rachunku finansowego

wycinkowych planów

2)Bilans

2)Rachunek wg

oraz rachunku

zakładowych np. plan

3)RZiS

miejsc powstawania

kosztów w celu

produkcji, sprzedaży

4)Finansowanie

kosztów

kontroli

(rachunek przyszłości

3)Rachunek wg

gospodarności

– ex ante)

nośników kosztów

(rachunek przeszłości

– ex post)

Rachunkowość można zdefinowac jako całokształt wszystkich technik i metod ilościowej

oraz wartościowej ewidencji i oceny operacji zakładowych prowadzonej na potrzeby

zakładowych systemów kontroli i informacji, a także w celu sformułowania danych

decyzyjnych dla kierownictwa przedsiębiorstwa

RACHUNKOWOŚC WEWNĘTRZNA – ZARZĄDCZA

Ponadto do zadań rachunkowości zalicza się wymianę informacji z otoczeniem

przedsiębiorstwa (kredytodawcą, systemem statystyki urzędowej, SP) – określa się ją mianem

rachunkowości zewnętrznej finansowej.

RACHUNKOWOŚC ZEWNĘTRZNA – FINANSOWA

RACHUNKOWOŚC

FINANSOWA

ZARZĄDCZA

Cel

Zaspokojenie potrzeb

Zaspokojenie potrzeb

informacyjnych odbiorców

informacyjnych

zewnętrznych

zarządzających firmą

Regulacje prawne

Obligatoryjne

Nie obowiązująca

Horyzont czasowy

Ex post

Ex post, ex ante

Cechy informacji

Dokładność, rzetelność,

Istotność, szybkość, koszt

wiarygodność,

uzyskania informacji

sprawdzalność

Główni odbiorcy informacji

Agendy rządowe,

Różne szczeble, ogniwa,

akcjonariusze, kontrahenci,

podmioty wewnętrzne

organy skarbowe,

zarządzania firmą

ubezpieczenia, statystyka

RACHUNKOWOŚC ZARZĄDCZA VS RACHUNEK KOSZTÓW

RACHUNKOWOŚC ZARZĄDCZA

Orientacja na rynek

Ustalanie kosztów, aby podjąć decyzję co

produkować

Powiązanie kosztów z decyzjami (w różnych

zastosowaniach)

Kształtowanie zachowań, aby osiągnąć

efekty głownie ekonomiczne

RACHUNEK KOSZTÓW

Orientacja na produkcję

Ustalanie kosztów jako cel obliczeń („koszty

na wyjściu”)

Oderwanie kosztów od decyzji

Przypisanie ośrodkom kosztów powstałych w

trakcie działalności

Zadaniem rachunku kosztów jest kontrola ekonomiczności produkcji przez ewidencję rozdział

i doliczanie kosztów powstałych w wyniku realizacji zadań w przedsiębiorstwie. Rachunek

kosztów tworzy podstawę do:

Kalkulacji np. ceny ofertowej, dolnej granicy ceny

Kontroli funkcjonowania przedsiębiorstwa – porównanie kosztów i dochodów oraz

kosztów planowanych z kosztami faktycznymi

Zarządzanie przedsiębiorstwem i kształtowania polityki przedsiębiorstwa – np. jako

podstawa decyzji inwestycyjnych

... zobacz całą notatkę

Komentarze użytkowników (0)