Fragment notatki:

Elementy rachunkowości finansowej

1. Księgowość - podsystem rachunkowości, służący do gromadzenia i rejestrowania danych o operacjach gospodarczych, tworzący podstawową bazę danych dla systemu informacyjnego rachunkowości prowadzenie ksiąg rachunkowych.

2. Sprawozdawczość finansowa - ściśle określony normami prawa zestaw informacji wyjściowych z podsystemu rachunkowości finansowej, emitowany poza przedsiębiorstwo w określonej formie ("sztywna" stała struktura) i pod określoną datą.

Zapis legalizujący leasing kapitałowy: aktywa to też obce środki trwałe lub wartości niematerialne i prawne na mocy umowy, zgodnie z którą finansujący oddaje korzystającemu zasoby do odpłatnego użytkowania na czas oznaczony, jeżeli umowa spełnia z następujących warunków:

1) przenosi własność jej przedmiotu na korzystającego po zakończeniu okresu, na który została zawarta,

2) zawiera prawo do nabycia jej przedmiotu przez korzystającego, po zakończeniu okresu, na jaki została zawarta, po cenie niższej od wartości rynkowej z dnia nabycia,

3) okres na jaki została zawarta nie może być krótszy niż ¾ okresu ekonomicznej użyteczności środka trwałego lub prawa majątkowego,

4) suma opłat, pomniejszonych o dyskonto ustalona w dniu zawarcia umowy i przypadająca do zapłaty w okresie jej obowiązywania przekracza 90% wartości rynkowej przedmiotu umowy na ten dzień

Rachunkowość jednostki obejmuje:

1) przyjęte zasady (politykę) rachunkowości,

2) prowadzenie, na podstawie dowodów księgowych, ksiąg rachunkowych, ujmujących zapisy zdarzeń w porządku chronologicznym i systematycznym,

3) okresowe ustalanie lub sprawdzanie drogą inwentaryzacji rzeczywistego stanu aktywów i pasywów,

4) wycenę aktywów i pasywów oraz ustalanie wyniku finansowego,

5) sporządzanie sprawozdań finansowych,

6) gromadzenie i przechowywanie dowodów księgowych oraz pozostałej dokumentacji przewidzianej ustawą,

7) poddanie badaniu i ogłoszenie sprawozdań finansowych w przypadkach przewidzianych ustawą (art. 4, ust. 3).

Elementy rachunkowości finansowej

Księgowość - podsystem rachunkowości, służący do gromadzenia i rejestrowania danych o operacjach gospodarczych, tworzący podstawową bazę danych dla systemu informacyjnego rachunkowości ⇒ prowadzenie ksiąg rachunkowych.

Sprawozdawczość finansowa - ściśle określony normami prawa zestaw informacji wyjściowych z podsystemu rachunkowości finansowej, emitowany poza przedsiębiorstwo w określonej formie ("sztywna" stała struktura) i pod określoną datą.

Niektórzy do rachunkowości finansowej zaliczają też ewidencyjny rachunek kosztów. Jest to: ogół działań zmierzających do odzwierciedlenia cyklu operacyjnego przedsiębiorstwa poprzez grupowanie, rozliczanie i interpretację kosztów własnych działalności (według różnych przekrojów klasyfikacyjnych) dla potrzeb wyceny produktu, pomiary wyniku finansowego i sprawozdawczości finansowej.

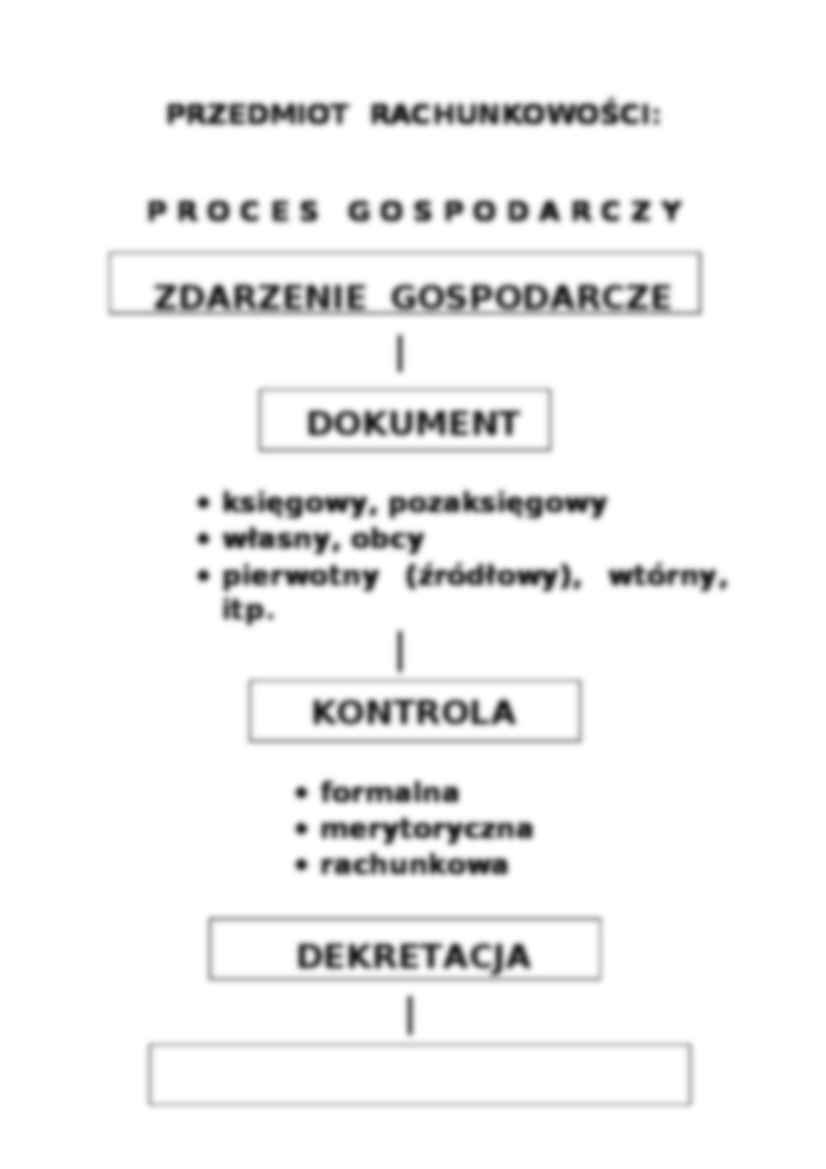

PRZEDMIOT RACHUNKOWOŚCI:

P R O C E S G O S P O D A R C Z Y

ZDARZENIE GOSPODARCZE

DOKUMENT

księgowy, pozaksięgowy

własny, obcy

pierwotny (źródłowy), wtórny, itp.

KONTROLA

formalna

merytoryczna

rachunkowa

DEKRETACJA

KSIĘGI RACHUNKOWE

PODMIOTY RACHUNKOWOŚCI (WG PRAWA POLSKIEGO)

spółki handlowe (w tym również w organizacji), spółki cywilne, osoby fizyczne, spółki cywilne osób fizycznych, spółki jawne osób fizycznych oraz spółki partnerskie, jeżeli ich przychody netto ze sprzedaży i operacji finansowych za poprzedni rok obrotowy wyniosły co najmniej równowartość w walucie polskiej 800.000 euro,

jednostki organizacyjne działające

(…)

…, wzorów użytkowych, know-how (art. 3, ust. 1, pkt. 14)

Środki trwałe: rzeczowe aktywa trwałe i zrównane z nimi, o przewidywanym okresie ekonomicznej użyteczności dłuższym niż rok, kompletne, zdatne do użytku i przeznaczone na potrzeby jednostki, w tym: nieruchomości (prawo wieczystego użytkowania gruntu, budowle i budynki, spółdzielcze, własnościowe prawo do lokalu), maszyny, urządzenia, środki…

…, sporządzany jedynie przez wybrane jednostki INFORMACJA DODATKOWA, stanowiąca uszczegółowienie w/w dokumentów (obowiązkowa dla wszystkich jednostek).

BILANS - dwustronne zestawienie środków gospodarczych (aktywa) i źródeł finansowania - kapitałów (pasywa) na określony moment (dzień bilansowy) i w określonej formie.

Inaczej: bilans to podstawowy, zwykle retrospektywny rachunek majątkowo-kapitałowy, tworzony…

… oraz rzeczowych aktywów trwałych

Inwestycje w nieruchomości oraz wartości niematerialne i prawne

3. Na aktywa finansowe, w tym: a) w jednostkach powiązanych,

b) w pozostałych jednostkach

nabycie aktywów finansowych

udzielone pożyczki długoterminowe

4. Inne wydatki inwestycyjne

III. Przepływy pieniężne netto z działalności inwestycyjnej (I - II)

Przepływy pieniężne z działalności finansowej

Wpływy

Wpływy netto…

… operacyjnej (I - II)

Przepływy środków pieniężnych z działalności inwestycyjnej

I. Wpływy

Zbycie wartości niematerialnych i prawnych oraz rzeczowych aktywów trwałych

Zbycie inwestycji w nieruchomości oraz wartości niematerialne i prawne

Z aktywów finansowych, w tym: a) w jednostkach powiązanych,

b) w pozostałych jednostkach

- zbycie aktywów finansowych

- dywidendy i udziały w zyskach

- spłata udzielonych pożyczek długoterminowych

- odsetki

- inne wpływy z aktywów finansowych

Inne wpływy inwestycyjne

II. Wydatki

Nabycie wartości niematerialnych i prawnych oraz rzeczowych aktywów trwałych

Inwestycje w nieruchomości oraz wartości niematerialne i prawne

Na aktywa finansowe, w tym: a) w jednostkach powiązanych,

b) w pozostałych jednostkach

- nabycie aktywów finansowych

- udzielone pożyczki długoterminowe

4…

… oraz wywarły wpływ na wartość i strukturę aktywów, pasywów i wynik finansowy w bilansie (zysk, stratę).

Cztery typy zdarzeń bilansowych:

STRUKTURALNE

1o Aktywa (+), Aktywa ( - ), suma bilansowa bez zmian

2 o Pasywa (+), Pasywa ( - ), suma bilansowa bez zmian

MAJĄTKOWO-KAPITAŁOWE

3 o Aktywa (+), Pasywa (+),suma bilansowa (+)

4 o Aktywa ( - ), Pasywa ( - ),suma bilansowa ( - ) Konto księgowe jest to:

urządzenie…

… KSIĘGOWYCH

1O Podział poziomy → konta syntetyczne i analityczne (księgi pomocnicze)

2 O Podział pionowy → konta podstawowe i korygujące

KOREKTY BŁĘDÓW NA KONTACH KSIĘGOWYCH

Przekreślenie błędnego zapisu oraz dokonanie zapisu prawidłowego (wraz z podpisem osoby korygującej).

Zapisy korygujące (STORNO), spełniające zasady podwójnego księgowania:

STORNO CZARNE zapis korygujący po przeciwnych stronach konta…

…

ze sprzedaży długoterminowych i krótkoterminowych aktywów finansowych (udziałów, akcji, papierów dłużnych itp.)

z tytułu zwrotu pożyczek długoterminowych udzielonych innym podmiotom

WYDATKI:

z tytułu nabycia środków trwałych lub wartości niematerialnych i prawnych

z tytułu nabycia długoterminowych i krótkoterminowych aktywów finansowych (udziałów, obligacji, akcji itp.)

z tytułu pożyczek długoterminowych…

... zobacz całą notatkę

Komentarze użytkowników (1)

adsdsad napisał(a):

2022-10-05 21:15:09

spoko