To tylko jedna z 6 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

WYKŁAD 10 RACHUNEK PRZEPŁYWU PIENIĄDZA Rachunek ten ułatwia ocenę zdolności przedsiębiorstwa do generowania środków pieniężnych czyli ułatwia ocenę płynności (opłacalności).

Powinien uwzględniać wszystkie wpływy i wydatki z ich podziałem na związane z działalnością operacyjną, inwestycyjną i finansową.

Środki pieniężne - gotówka w kasie, depozyty płatne na żądanie i dla potrzeb rachunku przepływu pieniądza do środków pieniężnych zalicza się także ekwiwalenty środków pieniężnych.

Ekwiwalenty środków pieniężnych - krótkoterminowe lokaty o dużej płynności, łatwo wymienialne na gotówkę i inne aktywa finansowe krótkoterminowe (do 3 m-cy) charakteryzujące się nieznacznym ryzykiem utraty płynności i wysokim stopniem płynności.

Przepływy środków pieniężnych - to wpływy i wydatki środków pieniężnych i ich ekwiwalentów.

Działalność operacyjna - podstawowa działalność przedsiębiorstwa.

Działalność inwestycyjna - nabywanie lub zbywanie składników aktywów trwałych zarówno rzeczowych jak i finansowych, także krótkoterminowych aktywów finansowych oraz wszystkie z nimi związane koszty i korzyści. Działalność finansowa - to wpływy i wydatki związane pasywami czyli związane z pozyskiwaniem lub utratą źródeł finansowania własnego i obcego oraz wszystkie z nimi związane pieniężne koszty i korzyści.

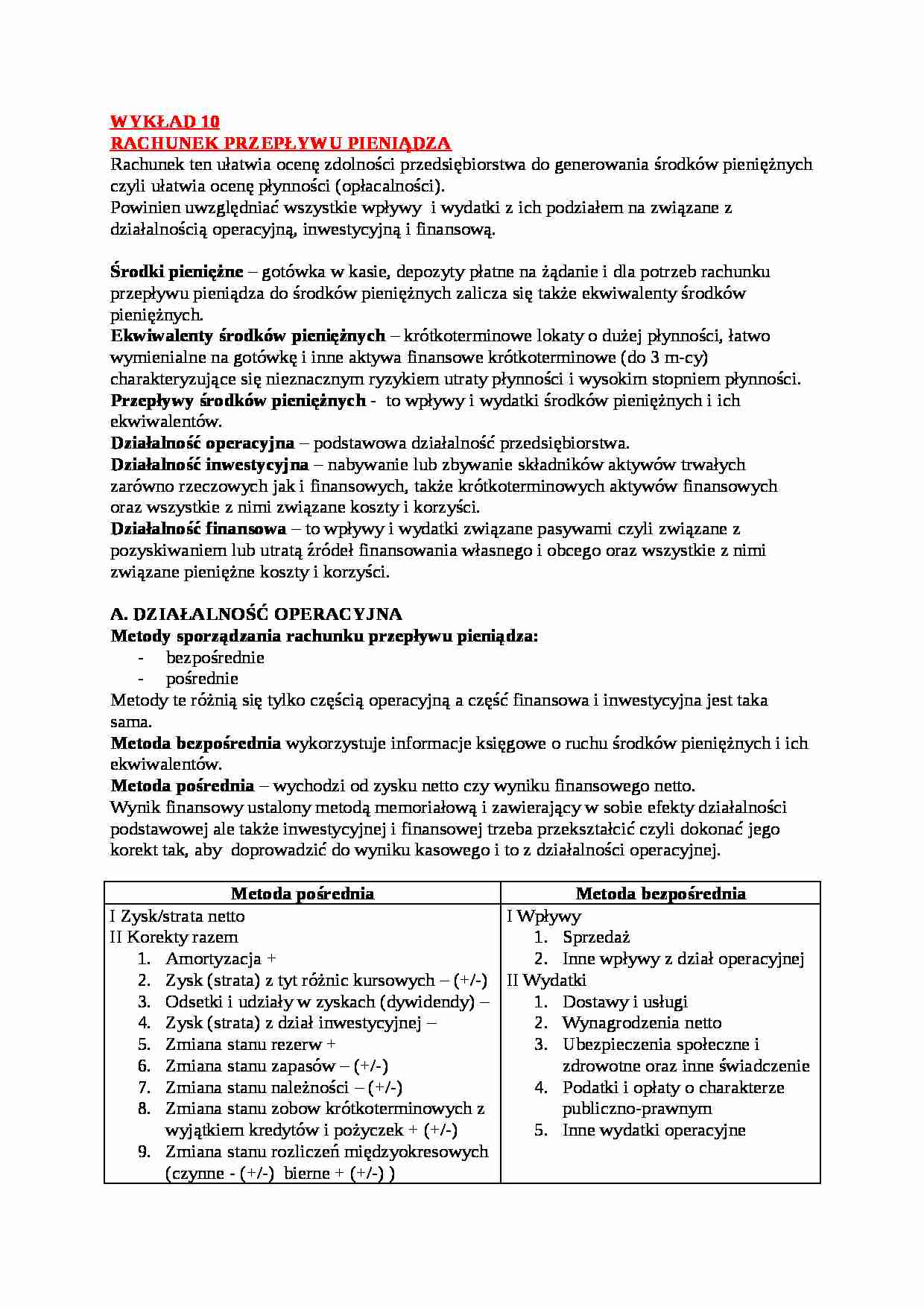

A. DZIAŁALNOŚĆ OPERACYJNA Metody sporządzania rachunku przepływu pieniądza: bezpośrednie

pośrednie

Metody te różnią się tylko częścią operacyjną a część finansowa i inwestycyjna jest taka sama.

Metoda bezpośrednia wykorzystuje informacje księgowe o ruchu środków pieniężnych i ich ekwiwalentów.

Metoda pośrednia - wychodzi od zysku netto czy wyniku finansowego netto.

Wynik finansowy ustalony metodą memoriałową i zawierający w sobie efekty działalności podstawowej ale także inwestycyjnej i finansowej trzeba przekształcić czyli dokonać jego korekt tak, aby doprowadzić do wyniku kasowego i to z działalności operacyjnej.

Metoda pośrednia Metoda bezpośrednia I Zysk/strata netto

II Korekty razem

Amortyzacja +

Zysk (strata) z tyt różnic kursowych - (+/-)

Odsetki i udziały w zyskach (dywidendy) -

Zysk (strata) z dział inwestycyjnej -

Zmiana stanu rezerw +

Zmiana stanu zapasów - (+/-)

Zmiana stanu należności - (+/-)

Zmiana stanu zobow krótkoterminowych z wyjątkiem kredytów i pożyczek + (+/-)

Zmiana stanu rozliczeń międzyokresowych (czynne - (+/-) bierne + (+/-) )

Inne korekty

III Przepływy pieniężne netto z dział operacyjnej ( I +/- II)

(…)

… operacyjnej ( I +/- II)

I Wpływy

Sprzedaż

Inne wpływy z dział operacyjnej

II Wydatki

Dostawy i usługi

Wynagrodzenia netto

Ubezpieczenia społeczne i zdrowotne oraz inne świadczenie

Podatki i opłaty o charakterze publiczno-prawnym

Inne wydatki operacyjne

UWAGA!

Celem korekt jest:

wyłączenie pozycji tzw niepieniężnych (amortyzacja, różnice kursowe niezrealizowane czyli wynikające z wyceny na dzień bilansowy składników bilansu wyrażonych w walutach obcych)

wyłączenie przychodów i kosztów wpływających na ?czynnik? finansowy ale nie dotyczy działalności operacyjnej (odsetki i udziały w zyskach, zysk z działalności inwestycyjnej)

uwzględnienie zmian stanu aktywów obrotowych i krótkoterminowych zobowiązań związanych z działalnością operacyjną (zapisy 6,7,8,9).

B. DZIAŁALNOŚĆ INWESTYCYJNA

I Wpływy

Zbycie wartości…

… najistotniejszego dla tego przedsięwzięcia.

Pytanie: Jaką przyjąć stopę dyskontową?

Powinien być to średni koszt kapitału który najprawdopodobniej będzie wykorzystany do sfinansowania tego przedsięwzięcia a jeżeli na moment sporządzenia rachunku nie ma jeszcze decyzji co do sposobu sfinansowania można przyjąć aktualne oprocentowanie kredytów inwestycyjnych dostępnych inwestorowi. Wychodzi się tu z założenia…

... zobacz całą notatkę

Komentarze użytkowników (0)