To tylko jedna z 7 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

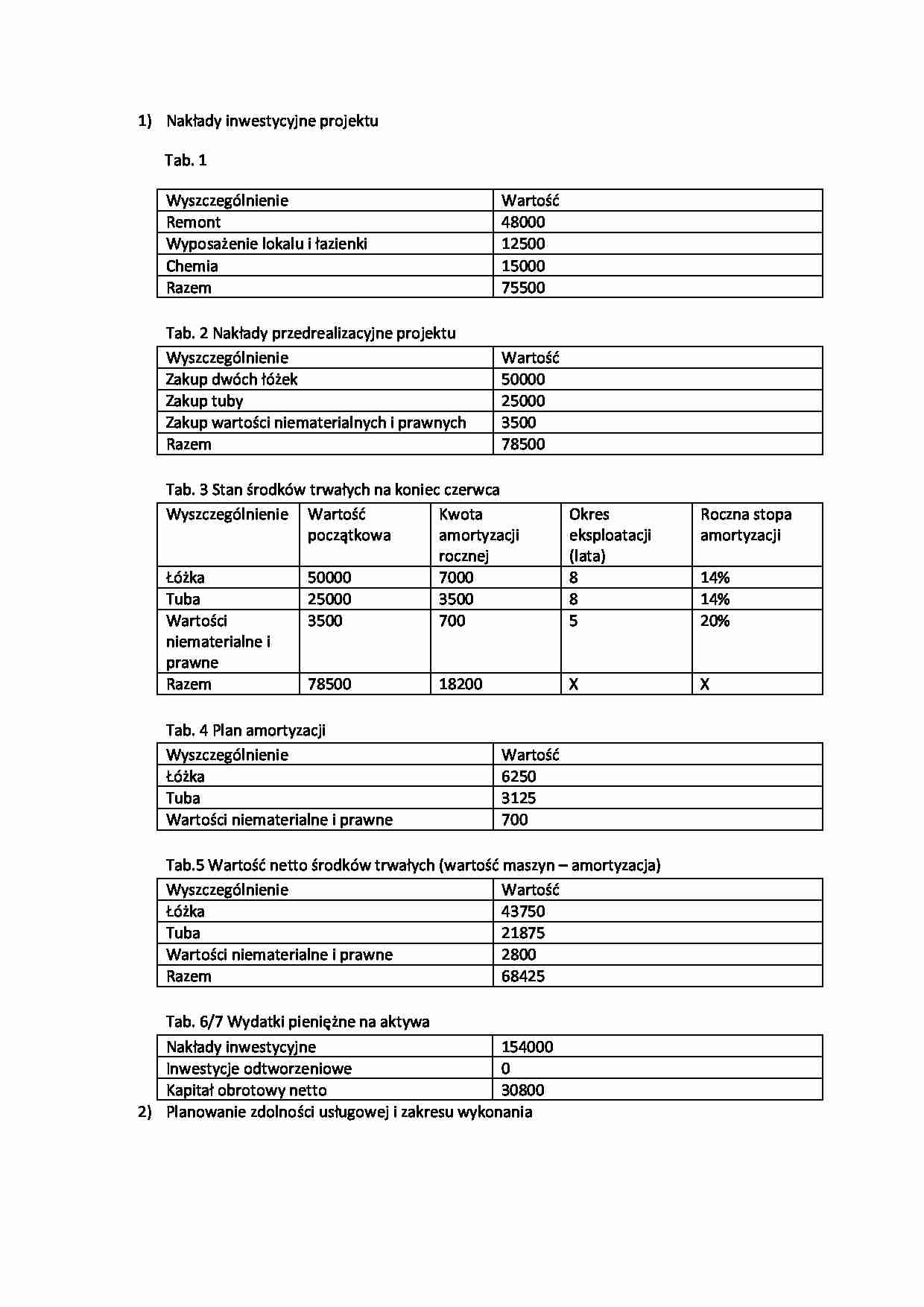

Nakłady inwestycyjne projektu

Tab. 1

Wyszczególnienie

Wartość

Remont

48000

Wyposażenie lokalu i łazienki

12500

Chemia

15000

Razem

75500

Tab. 2 Nakłady przedrealizacyjne projektu

Wyszczególnienie

Wartość

Zakup dwóch łóżek

50000

Zakup tuby

25000

Zakup wartości niematerialnych i prawnych

3500

Razem

78500

Tab. 3 Stan środków trwałych na koniec czerwca

Wyszczególnienie

Wartość początkowa

Kwota amortyzacji rocznej

Okres eksploatacji (lata)

Roczna stopa amortyzacji

Łóżka

50000

7000

8

14%

Tuba

25000

3500

8

14%

Wartości niematerialne i prawne

3500

700

5

20%

Razem

78500

18200

X

X

Tab. 4 Plan amortyzacji

Wyszczególnienie

Wartość

Łóżka

6250

Tuba

3125

Wartości niematerialne i prawne

700

Tab.5 Wartość netto środków trwałych (wartość maszyn - amortyzacja)

Wyszczególnienie

Wartość

Łóżka

43750

Tuba

21875

Wartości niematerialne i prawne

2800

Razem

68425

Tab. 6/7 Wydatki pieniężne na aktywa

Nakłady inwestycyjne

154000

Inwestycje odtworzeniowe

0

Kapitał obrotowy netto

30800

Planowanie zdolności usługowej i zakresu wykonania

Tab. 8 Program uwzględniający zdolności usługowe

Całkowita zdolność usługowa

288000

Stopień wykorzystania zdolności usługowej

50%

`Wielkość' usługi

144000

Struktura wartościowa usługi

Łóżko 1

45000

Łóżko 2

45000

Tuba

54000

Razem

24000

Szacowanie przychodów ze sprzedaży

Tab.9 Przychody ze sprzedaży i koszty uzyskania przychodów (zakładamy, iż wynosi 18%), dochód

Wyszczególnienie

Przychody

Koszty uzyskania przychodu

Dochód

Łóżko 1

42000

7560

34440

Łóżko 2

44000

7920

36080

Tuba

53000

9540

43460

Razem

140000

25020

113980

Szacowanie kosztów operacyjnych

Tab.10 Koszt robocizny bezpośredniej (w PLN)

(…)

…. Przepływy środków pieniężnych z działalności inwestycyjnej I. Wpływy 1. Zbycie wartości niematerialnych i prawnych oraz rzeczowych aktywów trwałych 2. Zbycie inwestycji w nieruchomości oraz wartości niematerialne i prawne 3. Z aktywów finansowych, w tym: a) w jednostkach powiązanych b) w pozostałych jednostkach -zbycie aktywów finansowych, -dywidendy i udziały w zyskach -spłata udzielonych pożyczek długoterminowych -odsetki -inne wpływy z aktywów finansowych 4. Inne wpływy inwestycyjne II. Wydatki 1. Nabycie wartości niematerialnych i prawnych oraz rzeczowych aktywów trwałych 2. Inwestycje w nieruchomości oraz wartości niematerialne i prawne 3. Na aktywa finansowe, w tym: a) w jednostkach powiązanych b) w pozostałych jednostkach -nabycie aktywów finansowych -udzielone pożyczki długoterminowe 4. Inne wydatki…

… nie wyższa niż 20%, 5) do własnościowego spółdzielczego prawa do lokalu mieszkalnego, spółdzielczego prawa do lokalu użytkowego oraz domu jednorodzinnego w spółdzielni mieszkaniowej - 40 lat, czyli stawka amortyzacyjna wynosi 2,5% (art. 16m, ust. 4 updop, art. 22m, ust. 4 updof)

Okresy dokonywania odpisów amortyzacyjnych sa następujące: 1) od kosztów zakończonych prac rozwojowych - nie dłużej niż 5 lat (art. 33, ust. 3 uor), 2) od wartości firmy - nie dłużej niż 5 lat, a w uzasadnionych przypadkach kierownik jednostki może ten okres wydłużyć do 20 lat (art. 44b, ust. 10 uor) 3) od pozostałych wartości niematerialnych i prawnych - przez okres ekonomicznej użyteczności Wartość poczatkowas/n

Tabela 6.7 -> (pomnożyć nakłady inwestycyjne przez procent jaki założymy, np. 20%)

Rachunek przepływów pieniężnych…

… 1. Amortyzacja wartości niematerialnych i prawnych w ujęciu prawa bilansowego i podatkowego

Kryterium porównania Ustawa o podatku dochodowym Ustawa o rachunkowości Podstawa obliczania odpisów amortyzacyjnych Wartość początkowa (art. 16g, art. 16h, ust. 1 updop, art. 22g i art. 22h, ust. 1 updof) Nie jest określona Metoda amortyzacji Liniowa lub dla wartości niematerialnych i prawych o cenie nabycia…

…:

Duży odsetek młodych ludzi

Lokal znajduje się w bloku, z całą instalacją elektryczną i wodociągową

Blok znajduje się w centrum, stąd nie ma potrzeby robienia dużej reklamy

Brak miejscowej konkurencji

Łatwy dostęp - zarówno na piechotę, jak i samochodem (bezpłatny parking)

…

... zobacz całą notatkę

Komentarze użytkowników (0)