To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Kwestie rozważane przez przedsiębiorców

Podjąć czy nie daną działalność?

Kiedy rozpocząć działalność?

Jaka będzie efektywność zamierzonych działań?

Jaki będzie okres zwrotu poniesionych kosztów?

Punkt wyjścia myślenia ekonomicznego stanowią koszty, ponieważ każde działanie podmiotu

jest związane z ponoszeniem kosztów.

Nie ma działań bez kosztów. Koszty należą do podstawowych kryteriów wyboru decyzji.

Ranga kosztów jako elementu decyzyjnego wynika stąd, że wprawdzie nie można uniknąć

ponoszenia kosztów w związku z podejmowaną działalnością, lecz można i należy je

minimalizować

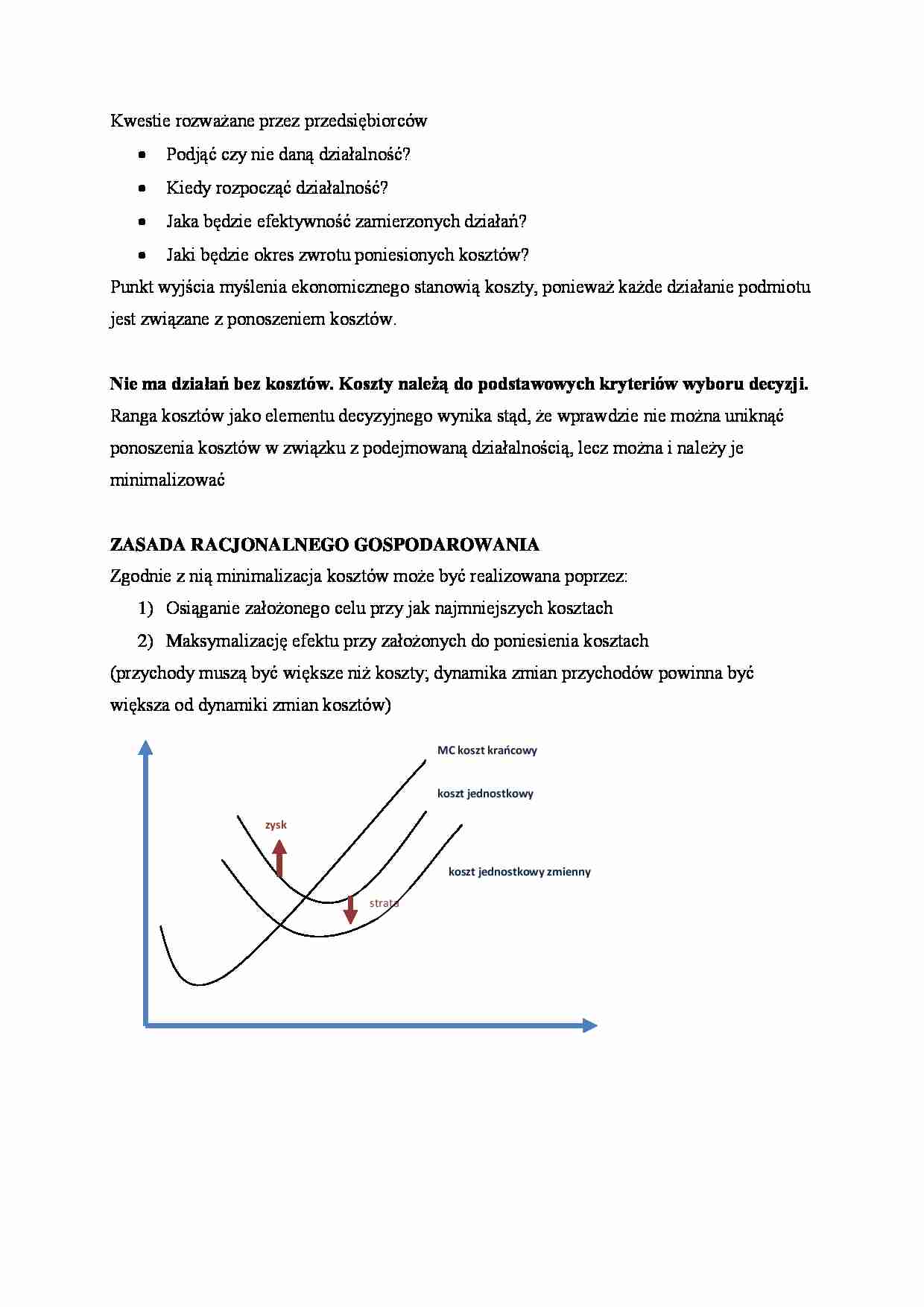

ZASADA RACJONALNEGO GOSPODAROWANIA

Zgodnie z nią minimalizacja kosztów może być realizowana poprzez:

1) Osiąganie założonego celu przy jak najmniejszych kosztach

2) Maksymalizację efektu przy założonych do poniesienia kosztach

(przychody muszą być większe niż koszty; dynamika zmian przychodów powinna być

większa od dynamiki zmian kosztów)

MC koszt krańcowy

koszt jednostkowy

zysk

koszt jednostkowy zmienny

strata

- koszty stałe

- koszty zmienne

- koszt jednostkowy zmienny

– produkcja

KOSZT KRAŃCOWY zmiana kosztu która odbywa się przy zmianie produktu o jednostkę

(wszystko krańcowe zmienia się o jednostkę)

KOSZTY STAŁE są niezależne od wielkości produkcji, więc czasem produkuje się pomimo

straty – aby zminimalizować koszty stałe

PRÓG RENTOWNOŚCI

TEORETYCZNA FORMUŁA KOSZTU PRODUKCJI

Koszty są to wyrażone w jednostkach pieniężnych nakłady pracy żywej i uprzedmiotowianej

C – nakłady pracy uprzedmiotowionej (środki pracy, przedmioty pracy)

V – nakłady pracy ludzkiej

b – ceny nakładów

KOSZT MUSI BYĆ WYRAŻONY WARTOŚCIOWO (NP. PLN, $)

PRAKTYCZNA FORMUŁA KOSZTU PRODUKCJI

Koszty to wyrażone wartościowo celowe zużycie pracy żywej i zasobów majątkowych

(czynników działalności) przedsiębiorstwa ponoszone dla uzyskania określonego użytecznego

efektu

NAKŁAD – kategoria ekonomiczna wyrażająca w jednostkach naturalnych zużycie siły

roboczej oraz zasobów majątkowych przedsiębiorstwa.

Ze względu na rodzaj czynnika wykorzystywanego w działalności gospodarczej można

wyróżnić 4 rodzaje nakładów:

1) Nakłady pracy żywej

2) Nakłady środków trwałych

w jednostkach naturalnych

3) Nakłady materiałowe

4) Nakłady pieniężne ujmowane wartościowo

Nakład wyrażony wartościowo to koszt. Koszt jest więc wartościowym czyli pieniężnym

wyrażeniem nakładów.

WYDATEK (w ujęciu ekonomicznym) jest to każdy rozchód środków pieniężnych z kasy

lub rachunku bankowego jednostki gospodarczej w związku z zapłatą za określone dobra lub

usługi w związku z regulowaniem różnych zobowiązań jednostki. Istnieje zasada, że nie

każdy wydatek jest kosztem, ale każdy koszt wiąże się z wydatkiem (niekoniecznie w tym

samym czasie co powstanie kosztów)

Przez wydatki należy rozumieć każde zmniejszenie stanu środków pieniężnych bez względu

na cel ich poniesienia. Wydatkiem będzie więc zapłata raty podatku dochodowego lub zakup

materiałów do produkcji. Jak wynika z przykładów nie każdy wydatek pieniężny jest

kosztem,

... zobacz całą notatkę

Komentarze użytkowników (0)