To tylko jedna z 4 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

RACHUNEK KOSZTÓW PEŁNYCH

Wykształcił się jako pierwszy

Przystosowany do wymogów sprawozdawczości zewnętrznej

Przydatny w podejmowaniu decyzji w dłuższym okresie

Większa przydatność przy ustalaniu ceny jednostkowej wyrobu

koszty

koszty

wytworzenia

(produkcyjne)

bezpośrednie

koszty

nieprodukcyjne

pośrednie

PRODUKCJA

zapas produktów

koszty ogólnego

zarządu

koszty sprzedaży

wynik finansowy

produkty

sprzedane

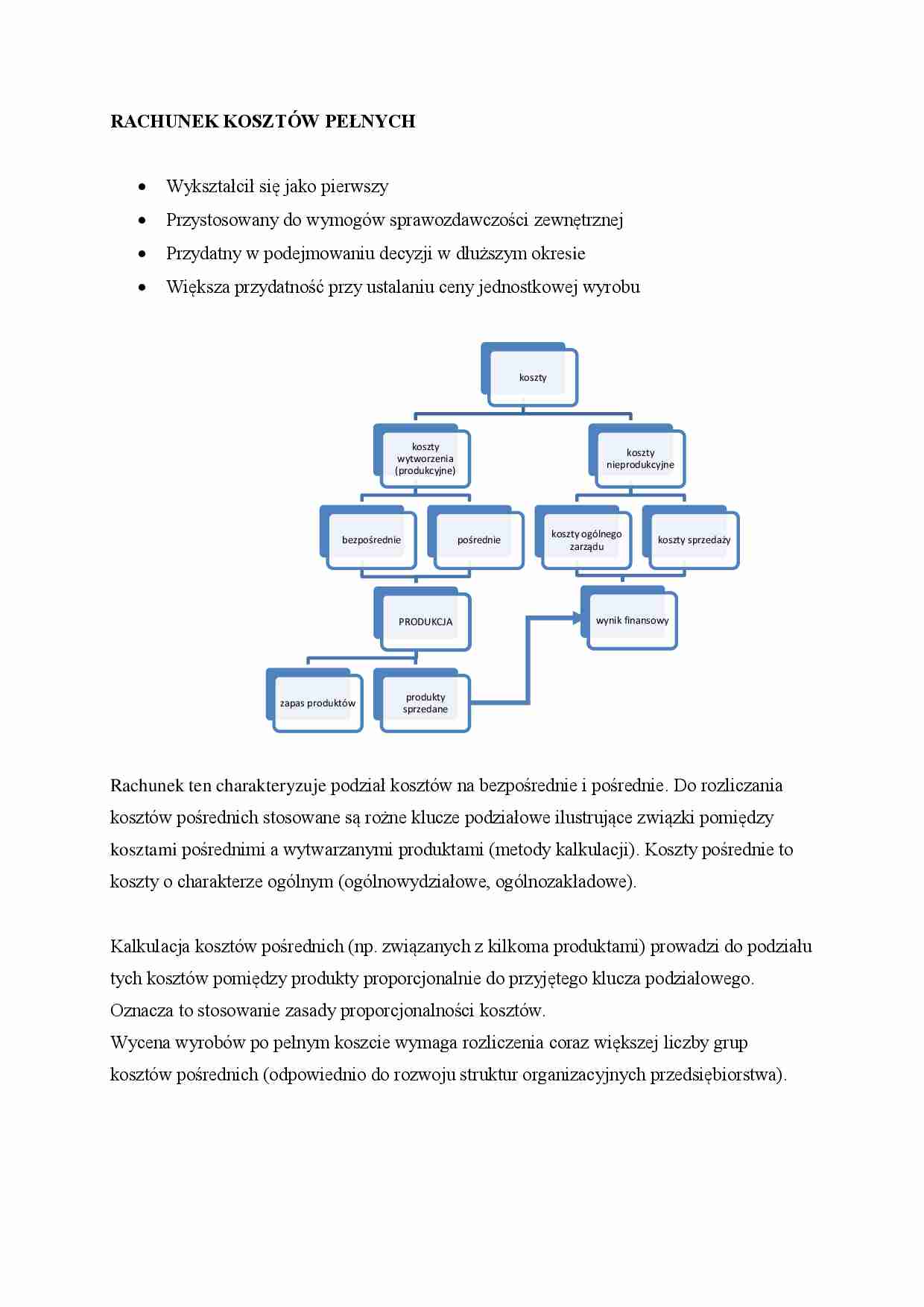

Rachunek ten charakteryzuje podział kosztów na bezpośrednie i pośrednie. Do rozliczania

kosztów pośrednich stosowane są rożne klucze podziałowe ilustrujące związki pomiędzy

kosztami pośrednimi a wytwarzanymi produktami (metody kalkulacji). Koszty pośrednie to

koszty o charakterze ogólnym (ogólnowydziałowe, ogólnozakładowe).

Kalkulacja kosztów pośrednich (np. związanych z kilkoma produktami) prowadzi do podziału

tych kosztów pomiędzy produkty proporcjonalnie do przyjętego klucza podziałowego.

Oznacza to stosowanie zasady proporcjonalności kosztów.

Wycena wyrobów po pełnym koszcie wymaga rozliczenia coraz większej liczby grup

kosztów pośrednich (odpowiednio do rozwoju struktur organizacyjnych przedsiębiorstwa).

Proporcjonalny podział kosztów pośrednich nadaje im charakter kosztów zależnych od

rozmiarów produkcji pomimo iż większośc z nich stanowią koszty stałe (niezależne od

wielkości produkcji)

k – koszt jednostkowy pełny

P – rozmiary produkcji

Ustalenie wyniku finansowego przy pełnym rachunku kosztów jest jednoetapowe.

Koszty, przychody,

wyniki

D=c*P

K=k*P

koszty bezpośrednie

+ koszty pośrednie

P

Tradycyjny rachunek kosztów od dawna poddawany jest krytyce, która wykazuje błędność

założenia proporcjonalności kosztów stałych, a także niedoskonałość proporcjonalnego

rozliczenia kosztów na produkty. Często podkreśla się również cechę globalności tych

rachunków to jest ukierunkowanie na tworzenie kosztów przedsiębiorstwa jako całości i

kosztów jednostkowych produktów wytwarzanych z zastosowaniem prostych procesów

techniczno-technologicznych. Cecha ta powoduje, że systemy te obecnie nie odzwierciedlają

rzeczywistych relacji wewnętrznych i zewnętrznych współczesnego przedsiębiorstwa

(dywersyfikacja, wieloszczeblowość zarządzania, seryjność, automatyzacja procesów,

wahania w poziomie wykorzystania zdolności produkcyjnych).

Błędność zadań wraz ze zmianami funkcjonowania przedsiębiorstw powoduje, że systemy

tradycyjne przestają być w przedsiębiorstwie źródłem istotnych informacji.

Zagregowany charakter informacji o kosztach ogranicza ich wykorzystanie jedynie do

optymalizacji działań globalnych w sytuacjach pełnego wykorzystania zdolności

produkcyjnych. Sytuacje takie zdarzają się niezwykle rzadko, gdyż przedsiębiorstwa działają

najczęściej w warunkach niepełnego wykorzystania zdolności produkcyjnych. W przypadku

zmniejszenia się w danym okresie produkcji w stosunku do założeń część kosztów stałych

staje się kosztami pustymi (koszty bezczynności). Koszty te zgodnie z zasadą

proporcjonalności są rozliczane w znaczący

... zobacz całą notatkę

Komentarze użytkowników (0)