To tylko jedna z 10 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

WPROWADZENIE Prowadzenie działalności gospodarczej związanej z realizacją ustalonych zadań jednostki gospodarczej powoduje, że odbywają się w niej złożone procesy ekonomiczne. Procesy te wiążą się ze zużyciem wcześniej zgromadzonych zasobów tej jednostki oraz wykorzystaniem usług obcych i siły roboczej. Prowadzi to do powstania z reguły określonych efektów rzeczowych (produktów, usług), których sprzedaż jest dla jednostki gospodarczej źródłem środków pieniężnych. Środki te są zaś jej niezbędne do kontynuowania działalności i rozwoju. Tak, więc działalność gospodarcza powoduje z jednej strony powstawanie kosztów, z drugiej zaś strony przychodów i wyników finansowych.

Równowartość zużytych w działalności gospodarczej zasobów majątku trwałego

( środków trwałych, wartości niematerialnych i prawnych) i obrotowego (materiałów, produkcji nie zakończonej), usług obcych oraz pracy ludzkiej stanowi koszty jednostki gospodarczej. W praktyce do kosztów wlicza się pewne pozycje nie odzwierciedlające zużycia tych zasobów. Są one zaliczanie od kosztów na mocy obowiązujących przepisów. Są to przykładowo ubezpieczenia majątkowe, opłaty skarbowe, niektóre podatki.

Ponoszenie przez jednostkę gospodarczą kosztów ma na celu stworzenie nowych wartości w postaci wytworzonych, szeroko rozumianych produktów. Akceptację na rynku uzyskuje jednak jedynie uzasadnione zużycie zasobów gospodarczych. W związku z tym nie każde zużycie tych elementów stanowić może substancję kosztów. Zużycie zasobów, którego wielkość przekracza rozmiary gospodarczo lub społecznie uzasadnione w danych warunkach techniczno-organizacyjnych bądź nie daje użytecznych efektów, nie jest kosztem, lecz stanowi stratę. Oszczędne zużycie zasobów wynika również z zasady gospodarności. Zasada ta winna być uwzględniana w każdej działalności i polegać na poszukiwaniu i wyborze najbardziej korzystnej relacji pomiędzy nakładami i efektami. Przestrzeganie zasady gospodarności oznacza racjonalne wykorzystywanie zaangażowanych zasobów i minimalizację kosztu jednostkowego, a więc zużycia na jednostkę produktu.

Pojęcie kosztów oznacza wyrażone w pieniądzu celowe zużycie pracy żywej (wynagrodzenia za pracę z narzutem) i uprzedmiotowionej (amortyzacja majątku trwałego, zużycie materiałów, energii, usług obcych itp.) związane z celem realizowanej działalności. Prawa rynku są twarde. Utrzymują się na nim tylko ci wytwórcy, którzy produkują tanio, a dobrze i którzy znają na bieżąco sytuację na odcinku podaży i pobytu oraz orientują się w strukturze, poziomie i trendach w zakresie kosztów, zarówno we własnej firmie, jak w skali makroekonomicznej. Dlatego tak istotne znaczenie ma prowadzenie tzw. rachunku kosztów . Rachunek kosztów jest ważnym elementem systemu rachunkowości. Jest to ogół czynności zmierzających do ustalenia wysokości nakładów pracy żywej i uprzedmiotowionej, poniesionych w przedsiębiorstwie w określonym czasie i z określonym przeznaczeniem. Rachunek kosztów dostarcza informacji o poniesionych kosztach oraz powinien odpowiedzieć na takie pytania jak: ile kosztuje wytworzenie określonych wyrobów i usług oraz ile można na tym zarobić. Bardzo ważne jest także śledzenie w tym kontekście trendów i wzajemnych korelacji przychodów, kosztów, dochodów i wyniku netto w ujęciu dynamicznym, w ujęciu globalnym i analitycznym.

(…)

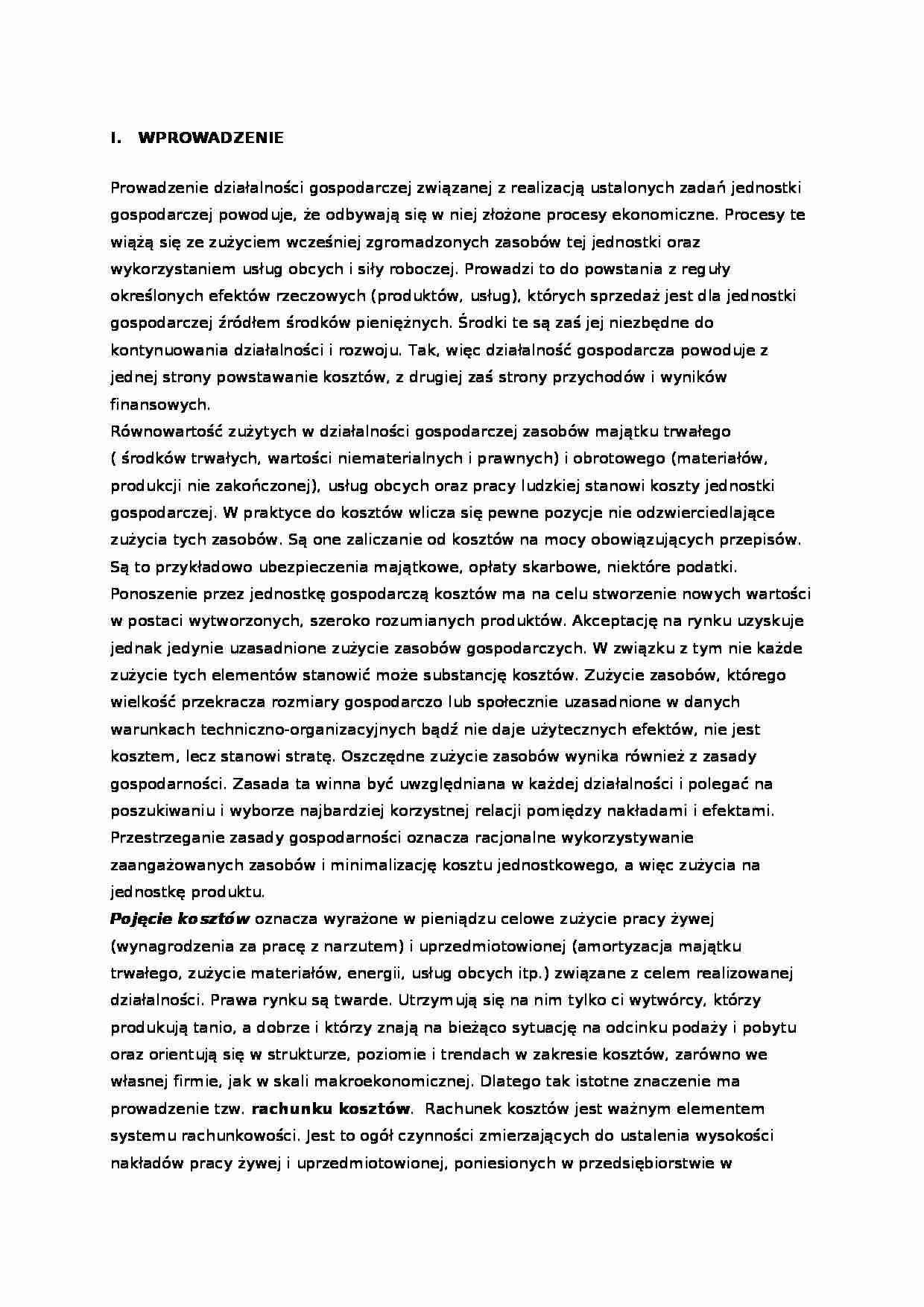

… zużytych czynników produkcji

Koszty według rodzaju: amortyzacja, zużycie materiałów, płace itp.

Możliwość przypisania kosztów do jednostki kalkulacyjnej

Koszty bezpośrednie i koszty pośrednie

Miejsce powstawania kosztów

Komórki organizacyjne i stanowiska pracy

Źródło: Rachunkowość zarządcza - W.Gabrusewicz,A.Kamela-sowińska,H.Poetschke.

Produkcja nawet prostych wyrobów wymaga prowadzenia…

….

W obrębie działalności eksploatacyjnej wyróżnia się następujące koszty rodzajowe:

amortyzację

zużycie materiałów i energii

usługi obce

wynagrodzenia

świadczenia na rzecz pracowników

podatki i opłaty

pozostałe koszty

Na podstawie tego podziału można ustalić, jakie koszty poniesiono w przedsiębiorstwie i w jakiej wysokości. Poszczególne składniki rodzajowego układu kosztów można podzielić na: koszty materialne i koszty niematerialne.

Zaletą rodzajowego układu kosztów jest jego uniwersalny charakter. Jest on jednolity we wszystkich przedsiębiorstwach, niezależnie od typu i formy własności. Jego uniwersalny charakter umożliwia również porównywanie kosztów rodzajowych pomiędzy różnymi przedsiębiorstwami. Dzięki tym właściwościom ma on zastosowanie nie tylko w analizie mikroekonomicznej…

… na koszty bezpośrednie i koszty pośrednie.

Do kosztów bezpośrednich zalicza się te koszty, które są ściśle związane z wytworzeniem konkretnych wyrobów, czyli na podstawie dokumentacji źródłowej, bez żadnego dodatkowego przeliczania można je odnieść wprost na jednostkę kalkulacyjną. Zwykle są to koszty materiałów bezpośrednich, płac bezpośrednich i innych kosztów bezpośrednich. Koszty pośrednie są tymi…

… ze sprzedaży i odpowiadające tym przychodom koszy. Jest to ważne z tego względu, że nie zawsze koszty produkcji danego okresu są równe kosztom własnym w tym okresie. Koszty te są sobie równe tylko wtedy, kiedy wszystkie wytworzone w danym czasie wyroby zostaną sprzedane i na koniec okresu nie występują zapasy wyrobów gotowych ani też zapasy produkcji w toku. Jeżeli część wytworzonych wyrobów nie zostanie…

... zobacz całą notatkę

Komentarze użytkowników (0)