To tylko jedna z 31 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Realizacja programu wspierania biznesu, a w szczególności sektora małych i średnich przedsiębiorstw, niezależnie od wartości merytorycznej i formy prawnej programów wspierania, wymaga określenia charakteru realizujących je instytucji, zakresu ich działania i uprawnień oraz rodzaju i charakteru wzajemnych związków i zależności między nimi.

Krajowy System Usług dla MŚP jest siecią ok. 150 dobrowolnie współpracujących ze sobą ośrodków wyspecjalizowanych, pozarządowych, niekomercyjnych organizacji, prowadzących działalność non profit, świadczących na rzecz małych i średnich przedsiębiorstw usługi doradcze, szkoleniowe, informacyjne, finansowe i proinnowacyjne.

CENOWA ELASTYCZNOŚĆ POPYTU - jest to stosunek względnej zmiany wielkości zapotrzebowania na dane dobro do względnej zmiany jego ceny, przyjmuje wartości w przedziale [ ∞, 0].Jest wyrażana w procentach, informuje, o ile procent zmienił się popyt wskutek zmiany cen, np. o 10 procent. Jeżeli duże zmiany cen nie wywołują zmian popytu, to mówimy, że popyt na dane dobro jest nieelastyczny (sztywny), np. mimo dużych zmian cen soli, popyt na nią ulegałby niewielkim zmianom. Jeżeli wraz ze zmianą ceny określonego dobra zmienia się w podobnym zakresie (proporcjonalnie) popyt na to dobro, to mówimy, że jest on proporcjonalny względem ceny. Jeżeli natomiast zmiany popytu są większe niż zmiany cen, to mówimy, że popyt na to dobro jest elastyczny względem ceny. Gdy elastyczność popytu osiąga duże wartości ujemne, wówczas mówimy o wysokiej elastyczności. Popyt jest wtedy bardzo czuły na zmianę ceny. Gdy zaś elastyczność wyraża się małą liczbą ujemną, popyt jest relatywnie mało wrażliwy na zmiany ceny. Mówimy wówczas, że elastyczność popytu jest niska.

EP- PYTANIA NA OBRONE

6) Mierniki oceny płynności finansowej przedsiębiorstwa.

Aby móc swobodnie działać, przedsiębiorstwo musi utrzymywać płynność finansową, czyli zdolność do terminowego regulowania bieżących zobowiązań. Przedsiębiorstwo musi posiadać, więc tyle środków finansowych, aby móc spłacać zaciągnięte zobowiązania. Z drugiej jednak strony nie było by słusznym utrzymywanie środków pieniężnych w ilości pokrywającej wszystkie zobowiązania bez względu na termin ich zapadalności. Byłoby to nieekonomiczne. Płynność wiąże się, więc z takim zarządzaniem zarówno wpływami pieniędzy, jak i wydatkami, które umożliwia spłacanie zobowiązań w terminie. Wpływy pochodzić mogą z różnych źródeł. Najbardziej naturalnym są wpływy od kontrahentów z tytułu należności za dokonane zakupy. Przedsiębiorstwa mogą pozyskać również dodatkową płynność zaciągając krótkoterminowe kredyty. W razie znacznego spiętrzenia płatności istnieje również ewentualność spieniężania mniej płynnych aktywów, co jednak wiąże się z reguły ze znacznymi kosztami lub utratą korzyści ekonomicznych pozyskiwanych z tych aktywów.

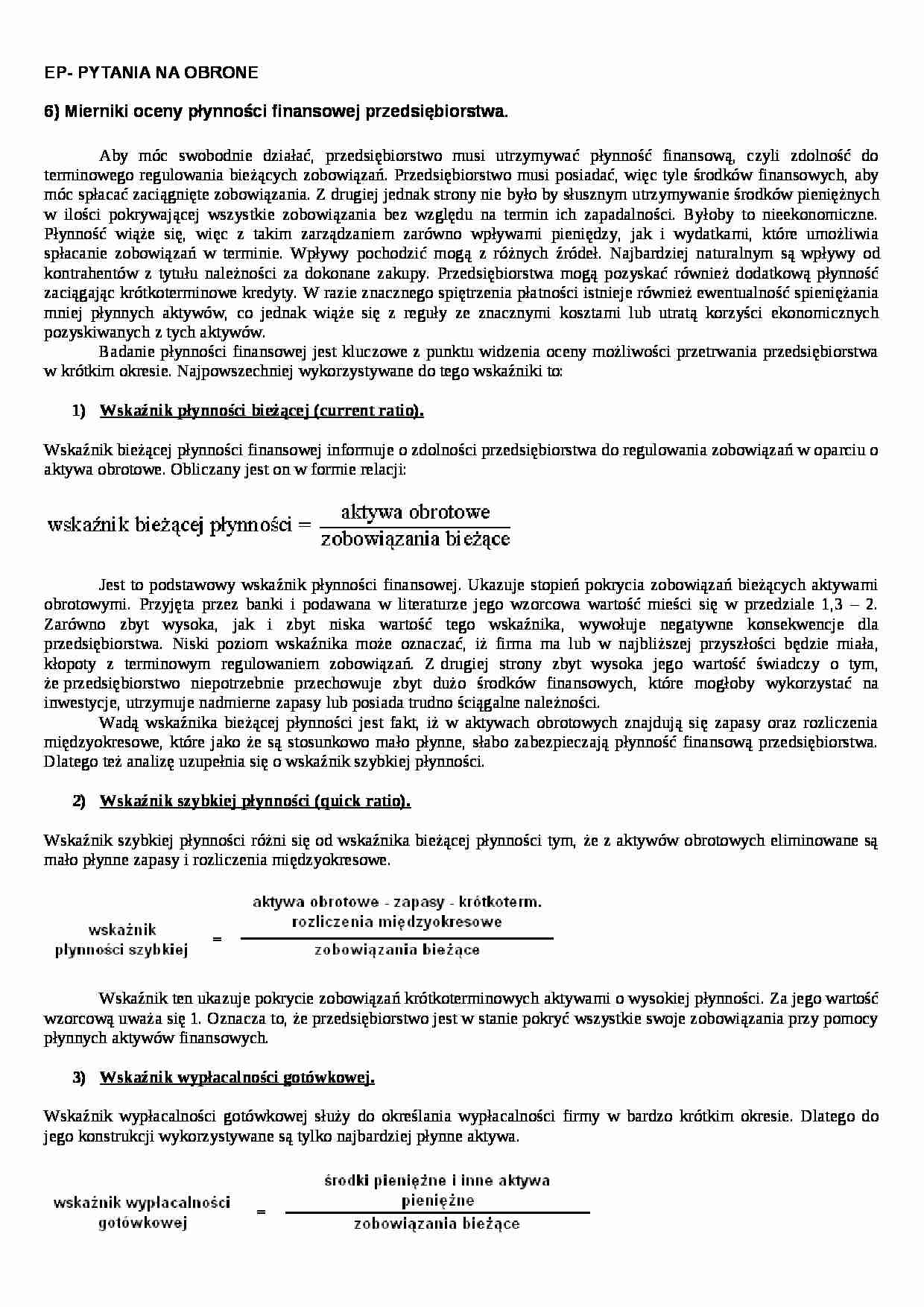

Badanie płynności finansowej jest kluczowe z punktu widzenia oceny możliwości przetrwania przedsiębiorstwa w krótkim okresie. Najpowszechniej wykorzystywane do tego wskaźniki to: Wskaźnik płynności bieżącej (current ratio).

Wskaźnik bieżącej płynności finansowej informuje o zdolności przedsiębiorstwa do regulowania zobowiązań w oparciu o aktywa obrotowe. Obliczany jest on w formie relacji: Jest to podstawowy wskaźnik płynności finansowej. Ukazuje stopień pokrycia zobowiązań bieżących aktywami obrotowymi. Przyjęta przez banki i podawana w literaturze jego wzorcowa wartość mieści się w przedziale 1,3 - 2. Zarówno zbyt wysoka, jak i zbyt niska wartość tego ws

... zobacz całą notatkę

Komentarze użytkowników (0)