To tylko jedna z 4 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

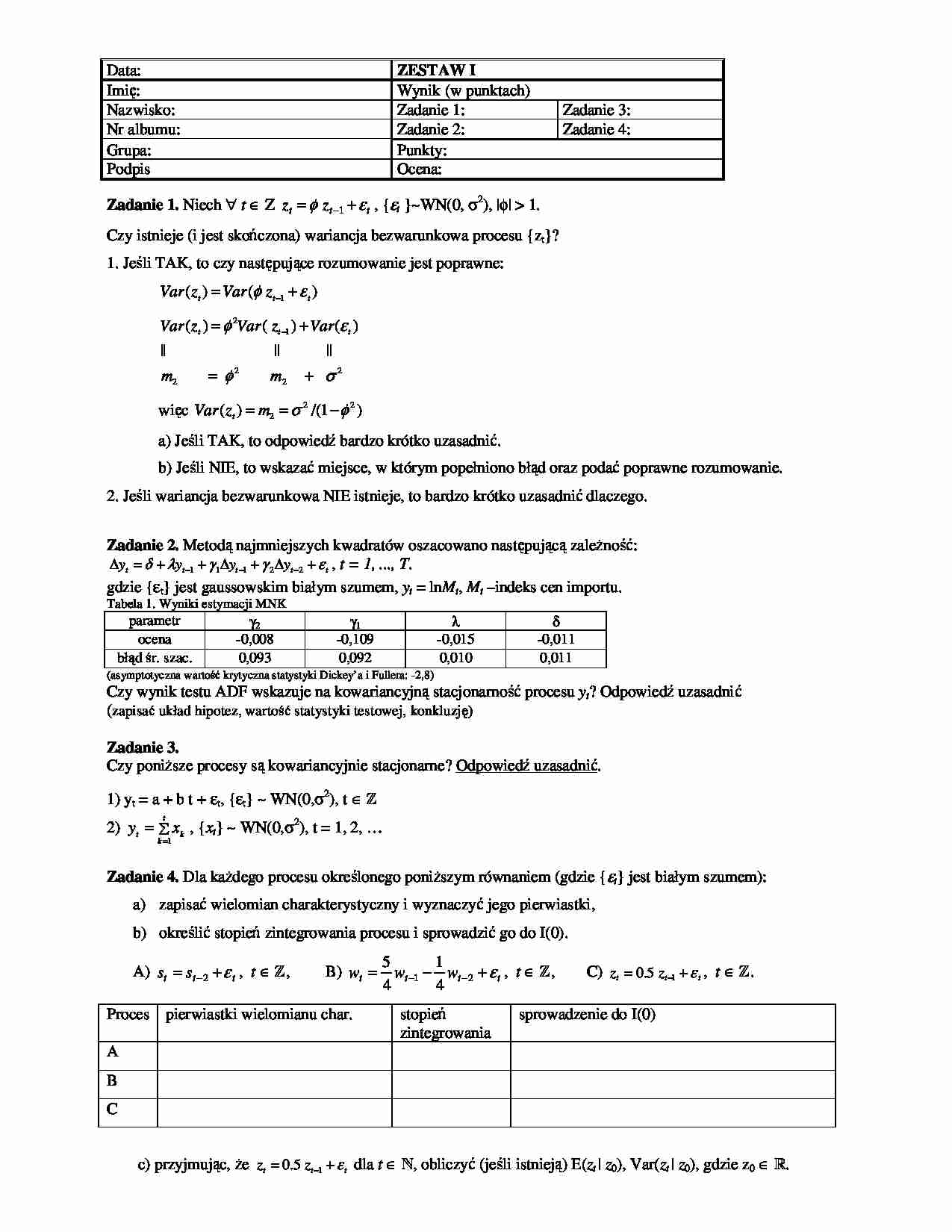

Data: ZESTAW I Imi : Wynik (w punktach) Nazwisko: Zadanie 1: Zadanie 3: Nr albumu: Zadanie 2: Zadanie 4: Grupa: Punkty: Podpis Ocena: Zadanie 1. Niech ∀ t ∈ Z t t t z z ε φ + = −1 , { ε t }~WN(0, σ2), |φ| 1. Czy istnieje (i jest sko czona) wariancja bezwarunkowa procesu {zt}? 1. Je li TAK, to czy nast puj ce rozumowanie jest poprawne: ) ( ) ( 1 t t t z Var z Var ε φ + = − 2 2 2 2 1 2 | | | ) ( ) ( ) ( σ φ ε φ + = + = − m m Var z Var z Var t t t wi c ) 1 /( ) ( 2 2 2 φ σ − = = m z Var t a) Je li TAK, to odpowied bardzo krótko uzasadni . b) Je li NIE, to wskaza miejsce, w którym popełniono bł d oraz poda poprawne rozumowanie. 2. Je li wariancja bezwarunkowa NIE istnieje, to bardzo krótko uzasadni dlaczego. Zadanie 2. Metod najmniejszych kwadratów oszacowano nast puj c zale no : t t t t t y y y y ε γ γ λ δ + ∆ + ∆ + + = ∆ − − − 2 2 1 1 1 , t = 1, .. , T . gdzie { εt} jest gaussowskim białym szumem, yt = ln Mt , Mt –indeks cen importu. Tabela 1. Wyniki estymacji MNK parametr γ2 γ1 λ δ ocena -0,008 -0,109 -0,015 -0,011 bł d r. szac. 0,093 0,092 0,010 0,011 (asymptotyczna warto krytyczna statystyki Dickey’a i Fullera: -2,8) Czy wynik testu ADF wskazuje na kowariancyjn stacjonarno procesu yt ? Odpowied uzasadni (zapisa układ hipotez, warto statystyki testowej, konkluzj ) Zadanie 3. Czy poni sze procesy s kowariancyjnie stacjonarne? Odpowied uzasadni . 1) yt = a + b t + εt, {εt} ~ WN(0,σ2), t ∈ 2) = = t k k t x y 1 , { xt } ~ WN(0,σ2), t = 1, 2, … Zadanie 4. Dla ka dego procesu okre lonego poni szym równaniem (gdzie {ε t } jest białym szumem): a) zapisa wielomian charakterystyczny i wyznaczy jego pierwiastki, b) okre li stopie zintegrowania procesu i sprowadzi go do I(0). A) t t t s s ε + = −2 , t ∈ , B) t t t t w w w ε + − = − − 2 1 4 1 4 5 , t ∈ , C) t t t z z ε + = −1 5 . 0 , t ∈ . Proces pierwiastki wielomianu char. stopie zintegrowania sprowadzenie do I(0) A B

... zobacz całą notatkę

Komentarze użytkowników (0)