Przedsiębiorstwo jako podmiot gospodarki narodowej..

Szczególną grupą podmiotów gospodarki narodowej są przedsiębiorstwa. Przedmiotem i celem ich funkcjonowania jest prowadzenie działalności gospodarczej. W tym zakresie charakteryzują się one najczęściej samodzielnością, nastawieniem na osiąganie przychodów i generowanie zysków oraz posiadaniem majątku. Zarządzaniem przedsiębiorstwami zajmują się uprawnione do tego osoby.

Do sektora publicznego zalicza się:

przedsiębiorstwa Skarbu Państwa,

przedsiębiorstwa państwowych osób prawnych,

przedsiębiorstwa jednostek samorządu terytorialnego (komunalne).

Z kolei w sektorze prywatnym wyróżnia się:

przedsiębiorstwa krajowych osób fizycznych,

przedsiębiorstwa pozostałych krajowych jednostek prywatnych,

przedsiębiorstwa podmiotów zagranicznych.

Podstawowe składniki kosztów prowadzenia przedsiębiorstwa. Koszty w układzie rodzajowym związane są ze zużyciem określonego rodzaju czynnika i dzielą się na: • materiałowe (surowce, materiały, paliwo, energia), • amortyzację, • osobowe, (płace łącznie z ubezpieczeniami społecznymi), • inne (np. czynsze, usługi obce).

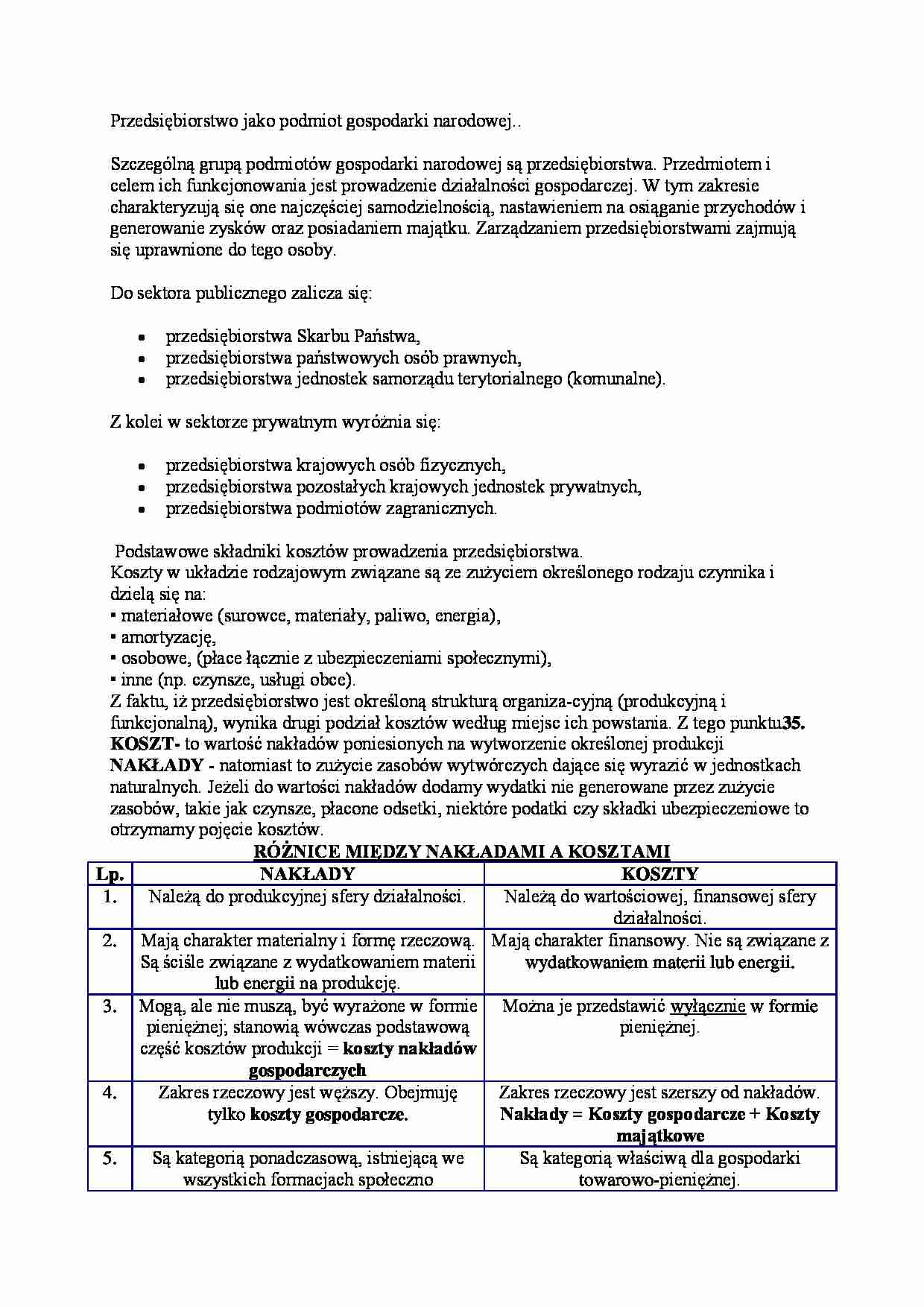

Z faktu, iż przedsiębiorstwo jest określoną strukturą organiza-cyjną (produkcyjną i funkcjonalną), wynika drugi podział kosztów według miejsc ich powstania. Z tego punktu35. KOSZT- to wartość nakładów poniesionych na wytworzenie określonej produkcji NAKŁADY - natomiast to zużycie zasobów wytwórczych dające się wyrazić w jednostkach naturalnych. Jeżeli do wartości nakładów dodamy wydatki nie generowane przez zużycie zasobów, takie jak czynsze, płacone odsetki, niektóre podatki czy składki ubezpieczeniowe to otrzymamy pojęcie kosztów. RÓŻNICE MIĘDZY NAKŁADAMI A KOSZTAMI

Lp.

NAKŁADY

KOSZTY

1.

Należą do produkcyjnej sfery działalności.

Należą do wartościowej, finansowej sfery działalności.

2.

Mają charakter materialny i formę rzeczową. Są ściśle związane z wydatkowaniem materii lub energii na produkcję.

Mają charakter finansowy. Nie są związane z wydatkowaniem materii lub energii.

3.

Mogą, ale nie muszą, być wyrażone w formie pieniężnej; stanowią wówczas podstawową część kosztów produkcji = koszty nakładów gospodarczych

Można je przedstawić wyłącznie w formie pieniężnej.

4.

Zakres rzeczowy jest węższy. Obejmuję tylko koszty gospodarcze.

Zakres rzeczowy jest szerszy od nakładów.

(…)

… Zakłada proporcjonalne zużywanie się środka trwałego podczas całej eksploatacji; a kwotę amortyzacji oblicza się każdorazowo od bieżącej wartości środka kwoty amortyzacji maleją.

Metoda ta najczęściej stosowana do środków narażonych na szybsze zużycie ekonomiczne, np. ciągnik, złożone maszyny transportowe.

…

... zobacz całą notatkę

Komentarze użytkowników (0)