To tylko jedna z 8 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

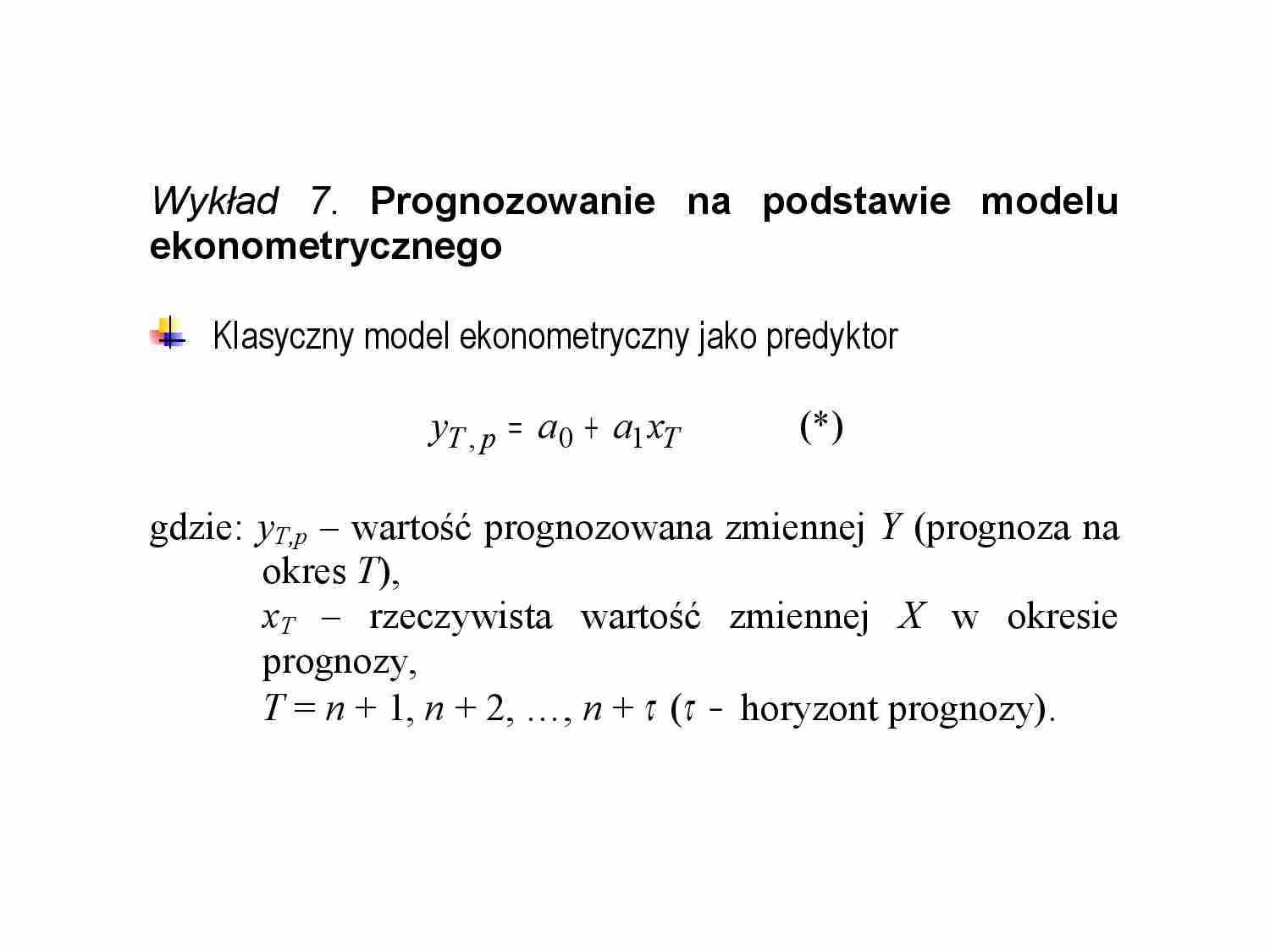

Wykład 7 . Prognozowanie na podstawie modelu ekonometrycznego Klasyczny model ekonometryczny jako predyktor T p T x a a y 1 0 , + = (*) gdzie: yT,p – wartość prognozowana zmiennej Y (prognoza na okres T ), xT – rzeczywista wartość zmiennej X w okresie prognozy, T = n + 1, n + 2, …, n + τ (τ − horyzont prognozy). Model (*) można zapisać macierzowo: a X y T p T = , , gdzie: [ ] T T x X 1 = , = 1 0 a a a , yT,p ,xT – jak wyżej. Ocena dokładności prognoz Błędy ex ante Błędy ex post Pozwalają na ocenę dopuszczalności prognozy w momencie jej budowy Pozwalają na ocenę trafności prognozy po zrealizowaniu się konkretnej wartości zmiennej prognozowanej Ad. dopuszczalności prognozy Oblicza się tzw. bezwzględny średni błąd prognozy: ( ) + = − ' 1 ' 2 1 T T u T X X X X S V Oblicza się względny błąd prognozy: p T T T y V V , = ∗ Wyznacza się błąd graniczny: 10 , 0 . np G V = ∗ Prognozę uznaje się za dopuszczalną, jeśli ∗ ∗ ≤ G T V V Ad. trafności prognozy Oblicza się błąd ex post prognozy: p T T T y y , − = δ Jeśli 0 , − p T T y y , to prognoza jest niedoszacowana Oblicza się względny błąd prognozy: T p T T T y y y , − = ∗ δ Wyznacza się błąd graniczny ∗ G δ Prognozę uznaje się za trafną, jeśli ∗ ∗ ≤ G T δ δ Uzupełnienie Można także wyznaczyć tzw. przedział prognozy o następującej postaci: ( ) { } γ γ γ − = +

... zobacz całą notatkę

Komentarze użytkowników (0)