To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Prognozowanie na podstawie średnich

Metody oparte na średnich wymagają większej liczby obserwacji niż metody naiwne. Metody

te mogą być wykorzystane, jeśli szereg czasowy prognozowanej zmiennej wykazywał w

przeszłości wahania wokół pewnego stałego poziomu. Podobnie jak w metodach naiwnych,

dokładność prognoz określana może być jedynie na podstawie błędu ex post, szacowanego na

podstawie prognoz wygasłych.

Prognozowanie na podstawie średnich zwykłych

Metoda uwzględnia wszystkie obserwacje szeregu czasowego. Prognoza na czas T+1

stawiana jest na podstawie wzoru: y*T+1=śr. y=(1/T)ΣTt=1 yt

Zaletą jest prostota obliczeń oraz zmniejszenie wpływu przypadku na stawianą prognozę,

natomiast wadą jest brak uwzględnienia w stawianej prognozie wieku obserwacji szeregu

czasowego, które brane są do obliczeń (wg Hellwiga starsze obserwacje są mniej użyteczne).

Prognozowanie na podstawie średnich ruchomych

Metoda uwzględnia starzenie się informacji w ten sposób, że „najmłodsza” zaobserwowana

wartość zmiennej prognozowania, zastępuje w obliczeniach obserwację dotychczas

najstarszą. Istotne jest ustalenie rzędu średniej ruchomej, czyli liczby obserwacji branych pod

uwagę przy stawianiu prognozy. Z jednej strony przyjęcie rzędu średniej ruchomej na dużym

poziomie jest korzystne (ze względu na większe wygładzenie szeregu), z drugiej jednak

strony im rząd ten jest niższy, tym obserwacje są młodsze (bardziej użyteczne). Rząd średniej

ruchomej powinien być zatem ustalany na poziomie wartości „kompromisowej” między

obiema tendencjami.

Prognozę na czas T+1 oblicza się na podstawie wzoru:

, gdzie:

p – rząd średniej ruchomej (p=1), jeśli p=1 wówczas mamy do czynienia z metodą naiwną,

gdyż prognoza ustalana jest w oparciu o wartość ostatnią zaobserwowanej zmiennej

prognozowanej (szeregu czasowego).

Prognozowanie na podstawie średnich ważonych

Metoda uwzględnia wszystkie wartości szeregu czasowego, z uwzględnieniem ich wieku.

Według stosowanej zasady, im zaobserwowana wartość zmiennej prognozowanej pochodzi z

okresu czasu bardziej odległego, tym uzyskuje wagę niższą. Przyjmowane wagi wt powinny

spełniać następujące warunki: 0wt dla

t=1,2,...,T lub wt+1-wt=wt-wt-1 dla t=2,...,T

Prognozę na czas T+1 oblicza się na podstawie średniej ważonej według wzoru:

, gdzie: wt – waga obserwacji pochodzącej z okresu t.

Przykładowe sposoby wyznaczania wag:

wagi liniowe: wt=(2t)/[T(T+1)] dla t=1,2,...,T

wagi harmoniczne: wt=wt-1+1/[T(T+1-t)] dla t=1,2,...,T przy w0=0

wagi wykładnicze: (omawiane w trakcie wyjaśniania zagadnienia wyrównania

wykładniczego)

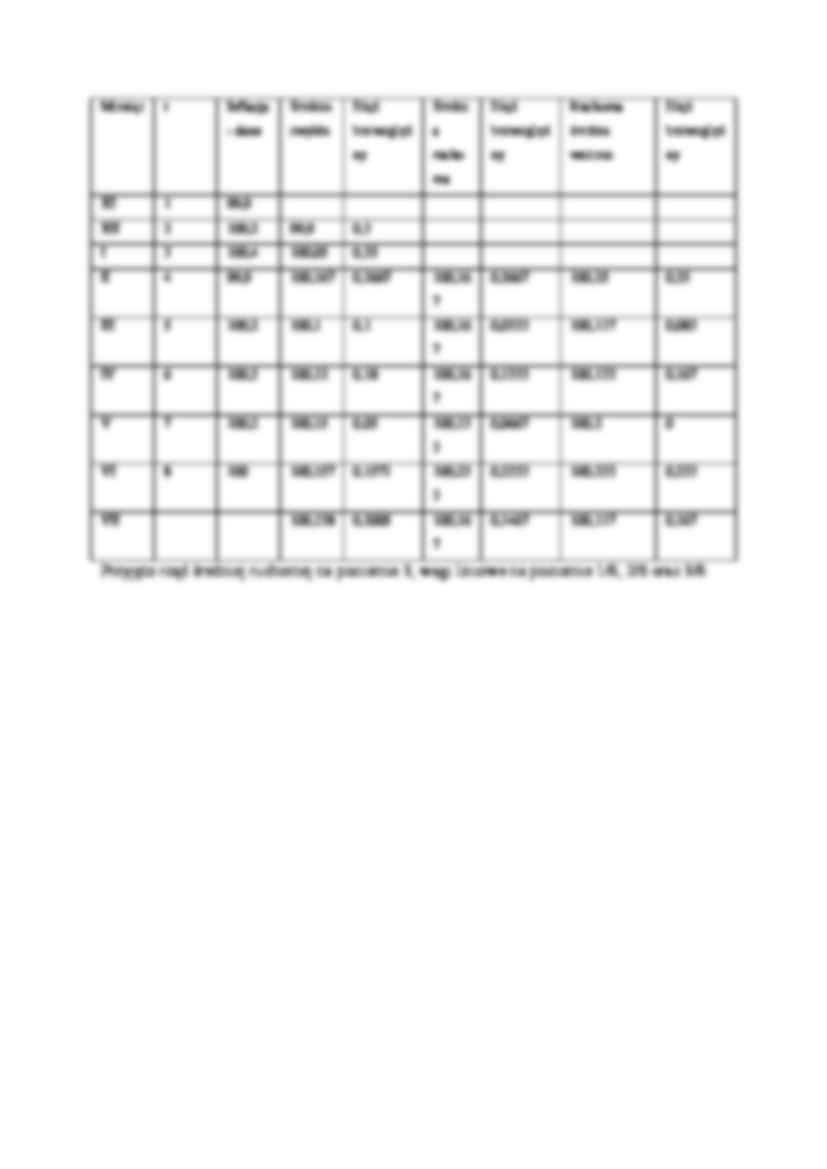

Prognozowanie na podstawie ruchomych średnich ważonych

Metoda łączy dwie uprzednio prezentowane metody, tzn. metodę średniej ruchomej i średniej

ważonej. Prognoza ustalana jest na podstawie p ostatnich obserwacji szeregu czasowego, przy

czym każda informacja otrzymuje swoją wagę (im starsza informacja tym waga mniejsza).

Prognozę na czas T+1 oblicza się na podstawie ruchomej

... zobacz całą notatkę

Komentarze użytkowników (0)