To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Próg rentowności

Próg rentowności - wielkość sprzedaży, która gwarantuje pokrycie wszystkich kosztów.

Chcąc ustalić minimalną wielkość, przy której będzie nam się opłacało produkować należy porównać wartość sprzedaży z całkowitymi kosztami, jakie ponosimy. Punkt przecięcia prostych na wykresie oznacza próg rentowności. Próg ten analizować możemy w dwóch aspektach - ilościowym oraz wartościowym.

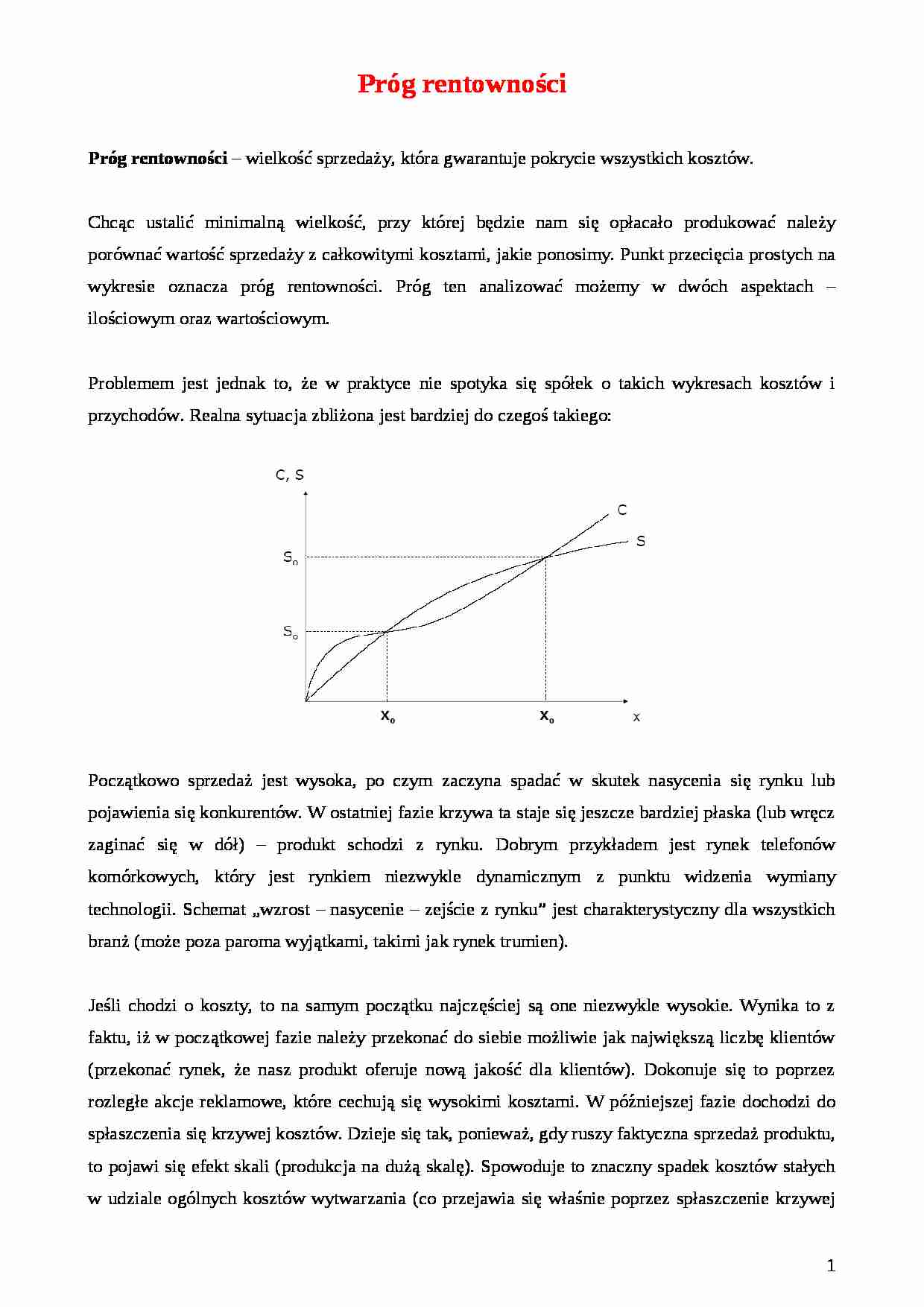

Problemem jest jednak to, że w praktyce nie spotyka się spółek o takich wykresach kosztów i przychodów. Realna sytuacja zbliżona jest bardziej do czegoś takiego:

Początkowo sprzedaż jest wysoka, po czym zaczyna spadać w skutek nasycenia się rynku lub pojawienia się konkurentów. W ostatniej fazie krzywa ta staje się jeszcze bardziej płaska (lub wręcz zaginać się w dół) - produkt schodzi z rynku. Dobrym przykładem jest rynek telefonów komórkowych, który jest rynkiem niezwykle dynamicznym z punktu widzenia wymiany technologii. Schemat „wzrost - nasycenie - zejście z rynku” jest charakterystyczny dla wszystkich branż (może poza paroma wyjątkami, takimi jak rynek trumien).

Jeśli chodzi o koszty, to na samym początku najczęściej są one niezwykle wysokie. Wynika to z faktu, iż w początkowej fazie należy przekonać do siebie możliwie jak największą liczbę klientów (przekonać rynek, że nasz produkt oferuje nową jakość dla klientów). Dokonuje się to poprzez rozległe akcje reklamowe, które cechują się wysokimi kosztami. W późniejszej fazie dochodzi do spłaszczenia się krzywej kosztów. Dzieje się tak, ponieważ, gdy ruszy faktyczna sprzedaż produktu, to pojawi się efekt skali (produkcja na dużą skalę). Spowoduje to znaczny spadek kosztów stałych w udziale ogólnych kosztów wytwarzania (co przejawia się właśnie poprzez spłaszczenie krzywej kosztów). Po jakimś czasie jednak sytuacja na rynku ulegnie zmianie (np. wejdzie konkurencja). Efekt skali zacznie zanikać i konieczne będzie ponowne zainwestowanie w produkt lub kolejne akcje reklamowe skutkiem czego koszty ponownie zaczną rosnąć.

Jak łatwo zauważyć na powyższym wykresie, w praktyce istnieją dwa progi rentowności. Pierwszy z nich ma miejsce, gdy minimalna wielkość sprzedaży (przychodu) zostanie osiągnięta. Drugi natomiast osiągany jest, gdy produkt się starzeje. Pierwszy z progów jest pozytywnym progiem rentowności, drugi zaś negatywnym. Ideą prowadzenia działalności gospodarczej jest to, aby znaleźć się pomiędzy tymi dwoma progami. Można byłoby zastanowić się, czy lepiej działać w pobliżu pozytywnego, czy też negatywnego progu rentowności. W rzeczywistości jednak przedsiębiorstwo działające na danym produkcie najczęściej nie posiada takiego wyboru. Działanie w pobliżu pozytywnego progu rentowności jest działaniem przy niedostatecznej sprzedaży. W sytuacji takiej istnieje ryzyko, że załamanie się koniunktury spowoduje, że sprzedaż będzie za mała i przedsiębiorstwo cofnie się do momentu wysokiego udziału kosztów stałych. Z drugiej strony, gdy przedsiębiorstwo znajduje się przy negatywnym progu rentowności, to problem leży w podtrzymaniu zdolności do generowania przychodów przez produkt (poprzez próby działania reklamowego lub też odświeżania produktu, tak aby mógł on spełniać swoją rolę na rynku).

... zobacz całą notatkę

Komentarze użytkowników (0)