To tylko jedna z 10 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

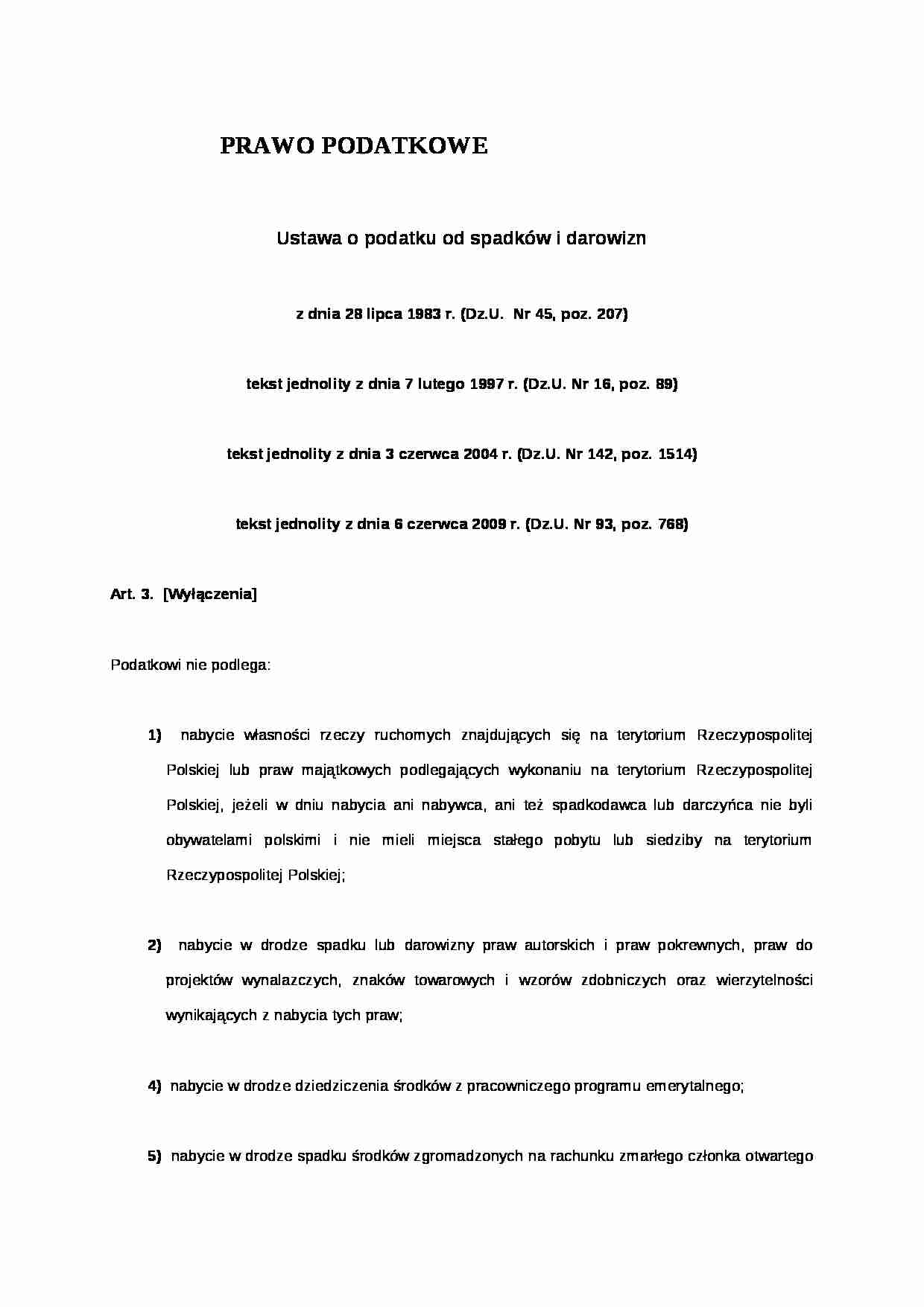

PRAWO PODATKOWE Ustawa o podatku od spadków i darowizn z dnia 28 lipca 1983 r. (Dz.U. Nr 45, poz. 207) tekst jednolity z dnia 7 lutego 1997 r. (Dz.U. Nr 16, poz. 89) tekst jednolity z dnia 3 czerwca 2004 r. (Dz.U. Nr 142, poz. 1514) tekst jednolity z dnia 6 czerwca 2009 r. (Dz.U. Nr 93, poz. 768) Art. 3. [Wyłączenia] Podatkowi nie podlega: 1) nabycie własności rzeczy ruchomych znajdujących się na terytorium Rzeczypospolitej Polskiej lub praw majątkowych podlegających wykonaniu na terytorium Rzeczypospolitej Polskiej, jeżeli w dniu nabycia ani nabywca, ani też spadkodawca lub darczyńca nie byli obywatelami polskimi i nie mieli miejsca stałego pobytu lub siedziby na terytorium Rzeczypospolitej Polskiej; 2) nabycie w drodze spadku lub darowizny praw autorskich i praw pokrewnych, praw do projektów wynalazczych, znaków towarowych i wzorów zdobniczych oraz wierzytelności wynikających z nabycia tych praw; 4) nabycie w drodze dziedziczenia środków z pracowniczego programu emerytalnego; 5) nabycie w drodze spadku środków zgromadzonych na rachunku zmarłego członka otwartego funduszu emerytalnego; 6) nabycie w drodze spadku środków zgromadzonych na indywidualnym koncie emerytalnym. Art. 4. [Zwolnienia] 1. Zwalnia się od podatku: 1) nabycie własności lub prawa użytkowania wieczystego nieruchomości lub jej części wraz z częściami składowymi, z wyjątkiem: a) budynków mieszkalnych, b) budynków zajętych na cele specjalistycznego chowu i wylęgu drobiu lub specjalistycznej hodowli zwierząt wraz z urządzeniami i ze stadem hodowlanym, c) urządzeń do prowadzenia upraw specjalnych, jak: szklarnie, inspekty, pieczarkarnie, chłodnie, przechowalnie owoców - pod warunkiem, że w rozumieniu przepisów o podatku rolnym, w chwili nabycia ta nieruchomość stanowi gospodarstwo rolne lub jego część albo wejdzie w skład gospodarstwa rolnego będącego własnością nabywcy i to gospodarstwo rolne będzie prowadzone przez nabywcę przez okres co najmniej 5 lat od dnia nabycia;

3) nabycie praw do wkładów w rolniczej spółdzielni produkcyjnej lub w spółdzielni kółek rolniczych; 5) nabycie w drodze darowizny pieniędzy lub innych rzeczy przez osobę zaliczoną do I grupy podatkowej w wysokości nieprzekraczającej 9 637 zł od jednego darczyńcy, a od wielu darczyńców łącznie nie więcej niż 19 274 zł w okresie 5 lat od daty pierwszej darowizny, jeżeli pieniądze te lub rzeczy obdarowany przeznaczy w okresie 12 miesięcy od dnia ich otrzymania na wkład budowlany lub mieszkaniowy do spółdzielni, budowę domu jednorodzinnego, nabycie lokalu mieszkalnego stanowiącego odrębną nieruchomość albo spłatę zabezpieczonego hipoteką kredytu mieszkaniowego wraz z odsetkami;

(…)

… mieszkalnego lub lokalu mieszkalnego stanowiącego odrębną nieruchomość, spółdzielczego własnościowego prawa do lokalu mieszkalnego lub udziału w takim prawie, spółdzielczego prawa do domu jednorodzinnego albo udziału w takim prawie: 1) w drodze dziedziczenia, zapisu, dalszego zapisu, polecenia testamentowego, darowizny lub polecenia darczyńcy przez osoby zaliczane do I grupy podatkowej, 2) w drodze…

… w formie aktu notarialnego; 3) nie przysługuje im spółdzielcze lokatorskie prawo do lokalu mieszkalnego, spółdzielcze własnościowe prawo do lokalu mieszkalnego lub wynikające z przydziału spółdzielni mieszkaniowej: prawo do domu jednorodzinnego lub prawo do lokalu w małym domu mieszkalnym, a w razie dysponowania tymi prawami przekażą je zstępnym lub przekażą do dyspozycji spółdzielni, w terminie 6…

… budynku lub lokalu mieszkalnego stanowiącego odrębną nieruchomość (udziału w budynku lub lokalu), albo spółdzielczego własnościowego prawa do lokalu mieszkalnego (udziału w takim prawie), jeżeli było ono uzasadnione koniecznością zmiany warunków lub miejsca zamieszkania, a przeznaczenie środków uzyskanych ze sprzedaży na nabycie innego budynku lub lokalu mieszkalnego (udziału w budynku lub lokalu…

…. 1223). Zwolnienia określone w ust. 1 i w art. 4a stosuje się, jeżeli w chwili nabycia nabywca posiadał obywatelstwo polskie lub obywatelstwo jednego z państw członkowskich Unii Europejskiej lub państw członkowskich Europejskiego Porozumienia o Wolnym Handlu (EFTA) - stron umowy o Europejskim Obszarze Gospodarczym lub miał miejsce zamieszkania na terytorium Rzeczypospolitej Polskiej lub na terytorium…

…, przysługuje osobom, które łącznie spełniają następujące warunki: 1) spełniają wymogi określone w art. 4 ust. 4; 2) nie są właścicielami innego budynku mieszkalnego lub lokalu mieszkalnego stanowiącego odrębną nieruchomość bądź będąc nimi przeniosą własność budynku lub lokalu na rzecz zstępnych, Skarbu Państwa lub gminy w terminie 6 miesięcy od dnia złożenia zeznania podatkowego albo zawarcia umowy darowizny…

... zobacz całą notatkę

Komentarze użytkowników (0)