To tylko jedna z 5 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

24.10 Kontrola administracji

pojęcie kontroli, rodzaje, kontrola zewnętrzna (wybrane aspekty), kontrola wewnętrzna

kontrola zawsze odbywa się w pewnym schemacie:

- badanie istniejącego stanu rzeczy;

- zestawienie stanu zastanego ze stanem postulowanym, (zestawienie tego, co jest z tym, co powinno być);

- sformułowanie oceny;

- ustalenie przyczyn rozbieżności (o ile istnieją);

- sygnalizowanie o dokonanych spostrzeżeniach (po kontroli trzeba poinformować kierownika jednostki kontrolowanej, są to tzw. zalecenia pokontrolne - to jest tylko sugestia, co można byłoby zmienić, żeby było lepiej, więc organ kontrolowany powinien wziąć pod uwagę sugestie ale nie ma obowiązku ich wprowadzania); od kontroli nie można się uchylić

cele kontroli - doskonalenie działalności podmiotu kontrolowanego; można też modyfikować ten schemat, który czasem nie jest dobry.

Podstawą kontroli oprócz przepisów prawa może być również stosunek podległości organizacyjnej.

Etapy kontroli:

cel

wybranie kryteriów

przeprowadzenie kontroli

uzgadnianie i analiza wyników

sporządzenie efektów kontroli i ewentualnych zaleceń

(to wszystko jest określone w przepisach prawa)

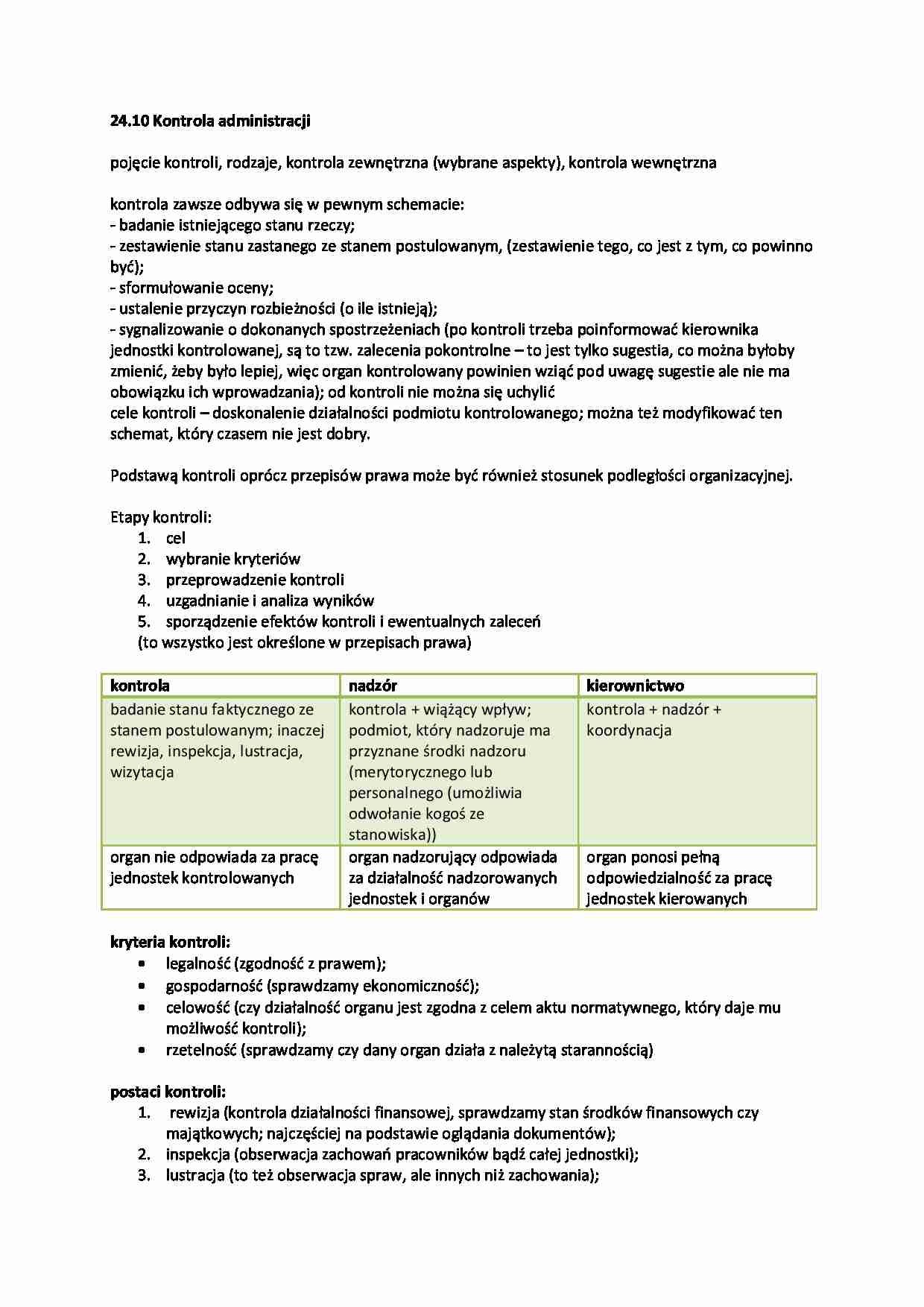

kontrola

nadzór

kierownictwo

badanie stanu faktycznego ze stanem postulowanym; inaczej rewizja, inspekcja, lustracja, wizytacja

kontrola + wiążący wpływ;

podmiot, który nadzoruje ma przyznane środki nadzoru (merytorycznego lub personalnego (umożliwia odwołanie kogoś ze stanowiska))

kontrola + nadzór + koordynacja

organ nie odpowiada za pracę jednostek kontrolowanych

organ nadzorujący odpowiada za działalność nadzorowanych jednostek i organów

organ ponosi pełną odpowiedzialność za pracę jednostek kierowanych

kryteria kontroli:

legalność (zgodność z prawem);

gospodarność (sprawdzamy ekonomiczność);

celowość (czy działalność organu jest zgodna z celem aktu normatywnego, który daje mu możliwość kontroli);

rzetelność (sprawdzamy czy dany organ działa z należytą starannością)

postaci kontroli:

rewizja (kontrola działalności finansowej, sprawdzamy stan środków finansowych czy majątkowych; najczęściej na podstawie oglądania dokumentów);

inspekcja (obserwacja zachowań pracowników bądź całej jednostki);

lustracja (to też obserwacja spraw, ale innych niż zachowania);

wizytacja (łączy w sobie lustrację i inspekcję).

(…)

… państwową: Sejm, Prezydent RP, NIK, Państwowa Inspekcja Pracy, Generalny Inspektor Ochrony Danych Osobowych, Rzecznik Praw Obywatelskich, Trybunał Konstytucyjny, Trybunał Stanu, Sądy.

przykłady podmiotów kontrolowanych przez administrację niepaństwową: obywatele, organizacje społeczne.

Sejm - sprawuje kontrolę polityczną (koncentruje się na sprawdzeniu czy działania podmiotu zgodne są z polityką rządu);

- regulacje prawne: Konstytucja (art. 95 ust. 2: „Sejm sprawuje kontrolę nad działalnością Rady Ministrów w zakresie określonym przepisami Konstytucji i ustaw.”), Uchwała Regulamin Sejmu;

- kontrola poprzez głosowania w ramach przyznania wotum zaufania lub jego braku dla rządu czy poszczególnych ministrów;

- sposoby kontroli: na posiedzeniach plenarnych (kontrola wykonywana przez cały Sejm podczas posiedzeń…

…, które z jakiś powodów nie mogą być rozpatrzone przez komisje stałe;

śledcze (do załatwienia konkretnych spraw, mają uprawnienia prokuratorskie, dana komisja musi zakończyć pracę wraz z końcem kadencji Sejmu);

interpelacje (w formie pisemnej), zapytania (w formie pisemnej), pytania (w formie ustnej).

Najwyższa Izba Kontroli (NIK)

- sprawuje kontrolę nad wydatkami państwa; kontroluje wszystkie urzędy, instytucje…

… powierzył kierowanie ministerstwem, naczelny Dowódca Sił Zbrojnych, posłowie i senatorowie);

- przedmiot kontroli: naruszenie w zakresie swojego urzędowania lub w związku z zajmowanym stanowiskiem Konstytucji lub innej ustawy w sposób zawiniony (popełnienie przestępstwa lub przestępstwa skarbowego).

Sądy

- administracja jest kontrolowana zarówno przez sądy administracyjne, jak i powszechne (przy czym…

... zobacz całą notatkę

Komentarze użytkowników (0)