Fragment notatki:

PODSTAWA OPODATKOWANIA ▪ w podatkach dochodowych: wartość uzyskanego dochodu ,

▪ w podatkach od towarów i usług: wartość obrotu lub wartość realna towaru powiększona o należne cło ,

▪ w podatku od nieruchomości: suma powierzchni użytkowej budynków, lub suma powierzchni gruntów ,

▪ w podatku leśnym: suma powierzchni lasu wyrażona w hektarach fizycznych ,

▪ w podatku rolnym: suma wartości użytkowej ziemi , którą wyrażają współczynniki przeliczeniowe, przez które przemnaża się hektary fizyczne ziemi rolniczej,

▪ w podatku od spadków i darowizn suma wartości otrzymanych w drodze darowizny, spadku praw majątkowych lub rzeczy, ▪ w podatku od posiadania psów: liczba posiadanych psów ,

1. Podatki dochodowe: a. podatek dochodowy od osób prawnych,

b. podatek dochodowy od osób fizycznych,

c. zryczałtowane formy opodatkowania.

2. Podatki majątkowe: a. podatek od nieruchomości,

b. podatek rolny,

c. podatek leśny,

d. podatek od czynności cywilnoprawnych,

e. podatek od spadków i darowizn.

3. Podatki pośrednie: a. podatek od towarów i usług,

b. podatek akcyzowy.

POD. DOCH. OD OSÓB PRAWNYCH Podmioty: osoby prawne

spółki kapitałowe

jednostki organizacyjne nieposiadające osobowości prawnej

z wyjątkiem spółek: cywilnych, jawnych, partnerskich, komandytowych i komandytowo - akcyjnych oraz

podatkowe grupy kapitałowe

Przedmiotem opodatkowania jest dochód bez względu na rodzaj źródeł przychodów, z których dochód został osiągnięty, a w szczególnych przypadkach przychód.

Z wolnienia i odliczenia: ▪ podmiotowe - mają zastosowanie przede wszystkim do Skarbu Państwa, podatników reprezentujących Skarb Państwa oraz podatników finansowych z Budżetu Państwa.

▪ przedmiotowe dotyczące dochodów:

- organizacji pożytku publicznego

- związanych z przyjętymi zobowiązaniami wobec podatników działających w specjalnych sferach ekonomicznych

- uwarunkowanych umowami międzynarodowymi

- wynikających z rozwiązań przyjętych w ustawach szczególnych

- podatników, którzy przeznaczają dochody na cele statutowe, np. dla fundacji, stowarzyszeń, szkół.

Pobór podatku Podatnicy są zobowiązani do wpłacania miesięcznych zaliczek na podatek. Mają jednak możliwość wyboru formy wpłacania zaliczek: w rachunku narastającym albo w formie uproszczonej w różnej wysokości uzależnionej od podatku należnego wykazanego we wcześniejszych latach podatkowych. Istnieje również obowiązek dokonywania rocznego rozliczenia podatku po zakończeniu roku podatkowego. Funkcjonuje również tzw.

(…)

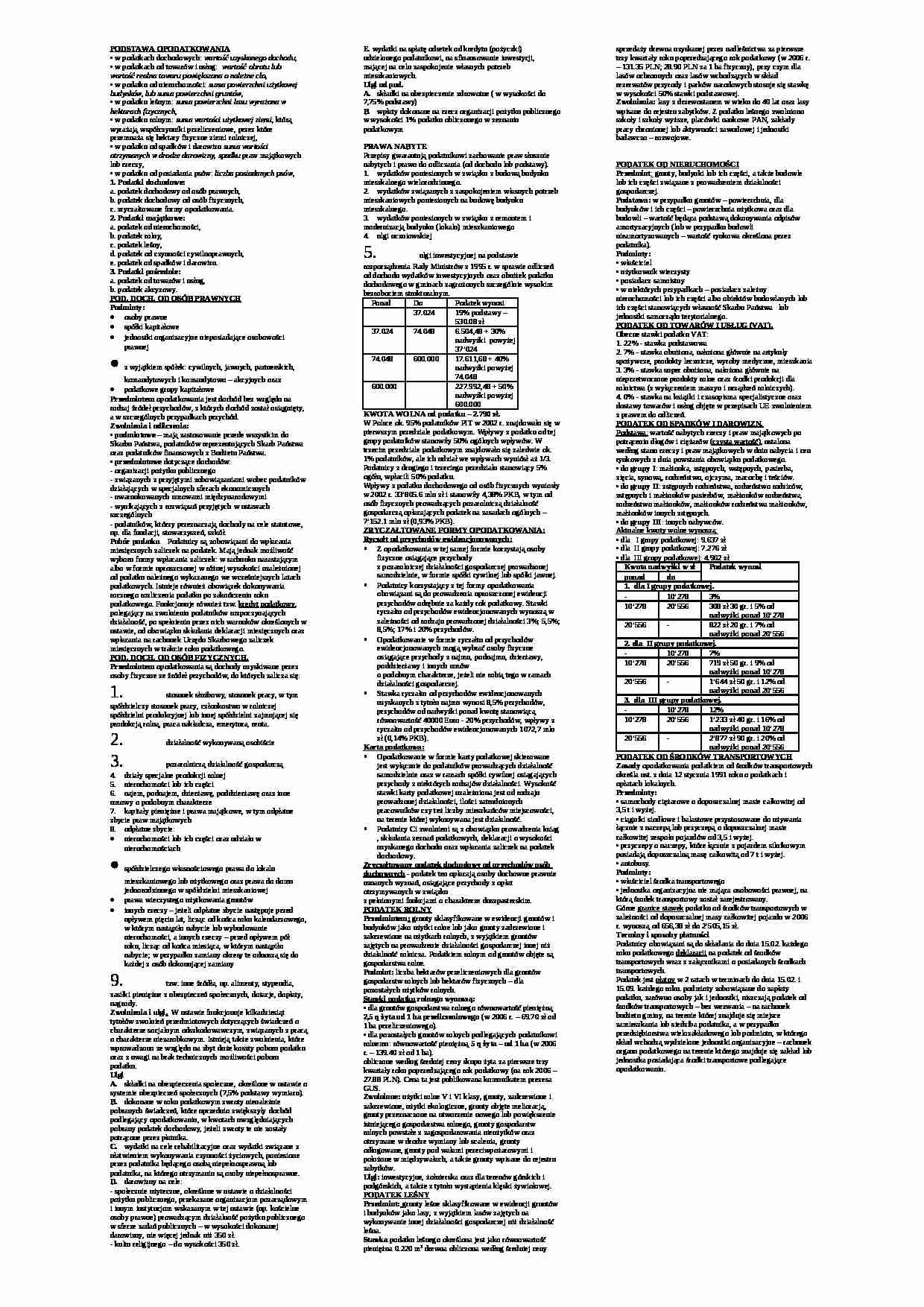

… ponad 10'278

20'556

-

1'644 zł 50 gr. i 12% od nadwyżki ponad 20'556

3. dla III grupy podatkowej.

-

10'278

12%

10'278

20'556

1'233 zł 40 gr. i 16% od nadwyżki ponad 10'278

20'556

-

2'877 zł 90 gr. i 20% od nadwyżki ponad 20'556

PODATEK OD ŚRODKÓW TRANSPORTOWYCH

Zasady opodatkowania podatkiem od środków transportowych określa ust. z dnia 12 stycznia 1991 roku o podatkach i opłatach lokalnych.

Przedmioty…

… organizacyjna nie mająca osobowości prawnej, na którą środek transportowy został zarejestrowany.

Górne granice stawek podatku od środków transportowych w zależności od dopuszczalnej masy całkowitej pojazdu w 2006 r. wynoszą od 656,38 zł do 2'505,15 zł. Terminy i sposoby płatności

Podatnicy obowiązani są do składania do dnia 15.02. każdego roku podatkowego deklaracji na podatek od środków transportowych wraz z załącznikami o posiadanych środkach transportowych.

Podatek jest płatny w 2 ratach w terminach do dnia 15.02. i 15.09. każdego roku. podmioty zobowiązane do zapłaty podatku, zarówno osoby jak i jednostki, uiszczają podatek od środków transportowych - bez wezwania - na rachunek budżetu gminy, na terenie której znajduje się miejsce zamieszkania lub siedziba podatnika, a w przypadku przedsiębiorstwa…

… dochodu oraz wpłacania zaliczek na podatek dochodowy.

Zryczałtowany podatek dochodowy od przychodów osób duchownych - podatek ten opłacają osoby duchowne prawnie uznanych wyznań, osiągające przychody z opłat otrzymywanych w związku z pełnionymi funkcjami o charakterze duszpasterskim.

PODATEK ROLNY

Przedmiotem: grunty sklasyfikowane w ewidencji gruntów i budynków jako użytki rolne lub jako grunty…

… i położone w międzywałach, a także grunty wpisane do rejestru zabytków.

Ulgi: inwestycyjne, żołnierska oraz dla terenów górskich i podgórskich, a także z tytułu wystąpienia klęski żywiołowej.

PODATEK LEŚNY

Przedmiot: grunty leśne sklasyfikowane w ewidencji gruntów i budynków jako lasy, z wyjątkiem lasów zajętych na wykonywanie innej działalności gospodarczej niż działalność leśna.

Stawka podatku leśnego…

…: w przypadku gruntów - powierzchnia, dla budynków i ich części - powierzchnia użytkowa oraz dla budowli - wartość będąca podstawą dokonywania odpisów amortyzacyjnych (lub w przypadku budowli nieamortyzowanych - wartość rynkowa określona przez podatnika).

Podmioty:

▪ właściciel

▪ użytkownik wieczysty

▪ posiadacz samoistny

▪ w niektórych przypadkach - posiadacz zależny nieruchomości lub ich części albo obiektów…

... zobacz całą notatkę

Komentarze użytkowników (0)