To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Ustawa o Prawo Celne

Została utworzona dnia 19 marca 2004 r.

reguluje w zakresie uzupełniającym przepisy prawa wspólnotowego

zasady przywozu towarów na obszar celny Wspólnoty Europejskiej

zasady postępowania z towarami objętymi Wspólną Polityką Rolną

sposób przekazywania informacji do celów ewidencji i statystyki

Składa się:

9 Rozdziałów

103 artykuły

Ustawa o zmianie ustawy - Prawo celne

29 kwietnia 2010 r. Zmieniono 11 art. Ustawy o Prawo Celne (art.4, art. 37, art. 38, art. 43-50)

Kodeks celny

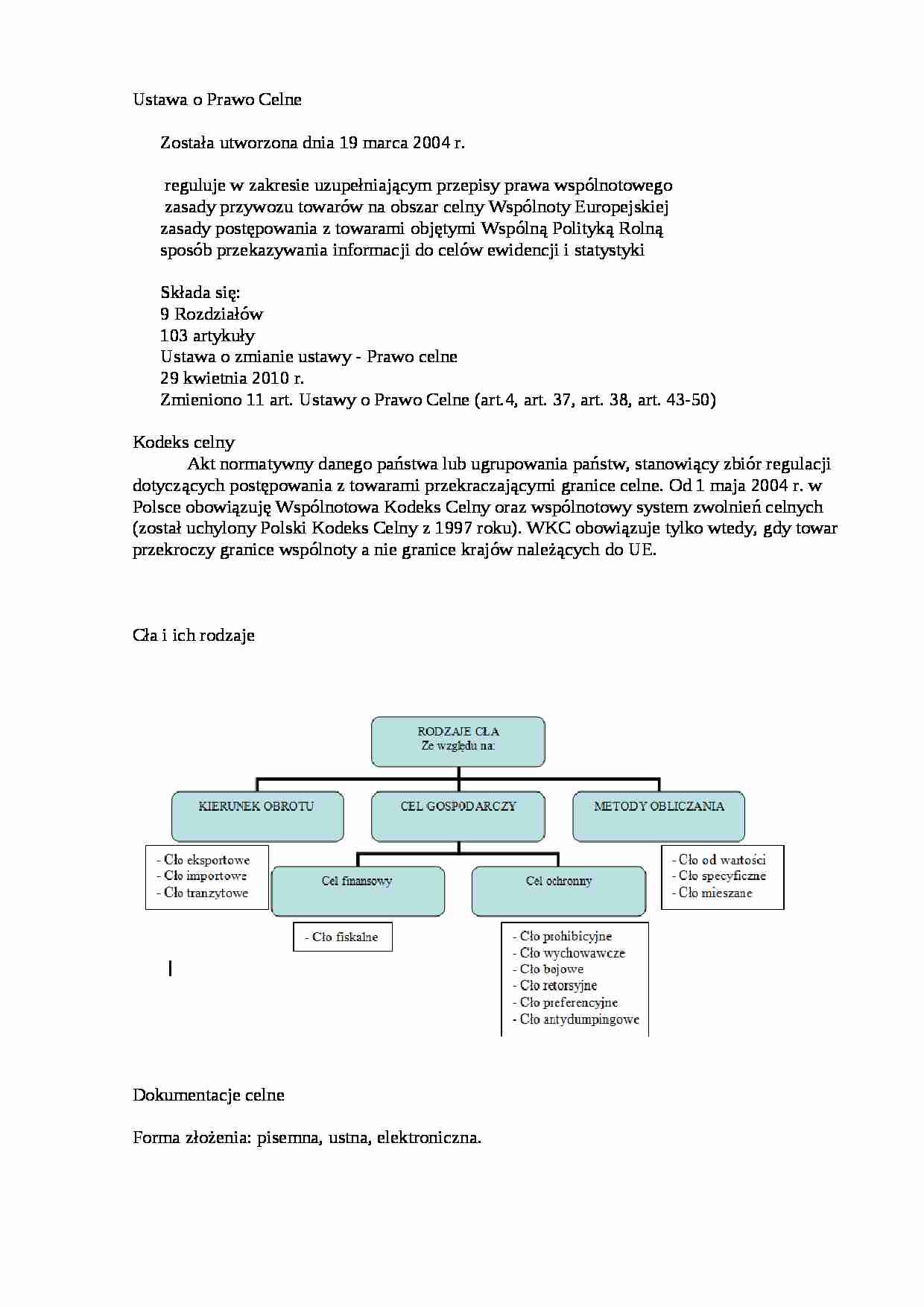

Akt normatywny danego państwa lub ugrupowania państw, stanowiący zbiór regulacji dotyczących postępowania z towarami przekraczającymi granice celne. Od 1 maja 2004 r. w Polsce obowiązuję Wspólnotowa Kodeks Celny oraz wspólnotowy system zwolnień celnych (został uchylony Polski Kodeks Celny z 1997 roku). WKC obowiązuje tylko wtedy, gdy towar przekroczy granice wspólnoty a nie granice krajów należących do UE. Cła i ich rodzaje

Dokumentacje celne

Forma złożenia: pisemna, ustna, elektroniczna.

Dwa formularze SAD (Jednolity Dokument Administracyjny) jedna pozycja taryfy celnej lub pochodzenia jednego państwa

SAD-Bis dokument uzupełniający (więcej niż jedna pozycja taryfy celnej nie więcej niż 99) na 3 formularz SAD-Bis nie więcej niż 3 taryfy celne. Zasady wypełnienia dokumentów SAD są określone w załączniku do Rozporządzenia Rady nr 2545/93

Ważne są dokumenty potwierdzające pochodzenia towarów. Pomimo tego muszą też wystąpić następujące dokumenty: oryginał faktury handlowej, deklaracja wartości celnej, pozwolenia przywozu lub wywozu, zaświadczenia o nadaniu numerów indentyfikacyjnych REGON oraz NIP, inne dokumenty, jeżeli są wymagane na podstawie odrębnych przepisów. Inne dokumenty:

Świadectwo pochodzenia. W którym jest zapis o kraju pochodzenia. Przedsiębiorstwo gdyz ma wątpliwości do stosowanej klasyfikacji towarów Może wystąpic o wydanie wiążącej informacji taryfowej. (WIT)

... zobacz całą notatkę

Komentarze użytkowników (0)