To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Kolokwium z zakresu wykładu, pytania otwarte

Literatura:

M.Sierpińska, B.Niedbała “Controlling operacyjny w przedsiębiorstwie. Centra odpowiedzialności w teorii i praktyce” PWN, W-wa 2003

„Controlling w działalności przedsiębiorstwa, praca zbiorowa” pod redakcja Nowaka, PWE, W-wa 2004;

Vollmuth” Controlling, planowanie, kontrola, kierowanie. Podstawy budowy systemu controllingu, agnecja wydawnicza Placet w-wa 1998

vollmuth „controlling. Instrumenty od A do Z Analizy operacyjne. Analizy strategiczne, agencja wydawnicza Placet w-wa 1998

controlling funkcyjny w przedsiębiorstwie, pod red. M. Sierpińskiej, oficyna ekonomiczna. Kraków 2004

Geneza i rozwój koncepcji controllingu: XV w - na angielskim dworze królewskim utworzono stanowisko „controllour”;

1778 - utworzenie stanowiska „contro llera” w administracji państwowej USA;

1880 - wdrożenie idei controllingu do Amerykańskiego Towarzystwa Kolei Żelaznych Atchinson and Santa Fe Railway System

1892 - wprowadznie controllingu do pierwszego przedsiębiorstwa produkcyjnego General Electric Company;

1931- contro ller Intitute of America (od 1962 roku przemianowany na Fancial Excutive Intitute - FEI)

Rozwój koncepcji controllingu: Okres do 1931 -funkcja kontrolna i skarbnika;

Lata 1931- 1981 - funkcja koordynatora i nawigatora;

Okres po 1981 - instrumenty i koncepcja zarządzania.

Controlling - istota controllingu w odniesieniu do etymologii angielskiego słowa „to control”, które oznacza:

Kierowanie, decydowanie;

Regulowanie, sterowanie;

Kontrolowanie, nadzorowanie, sprawdzanie.

Definicja controllingu: W ujęciu funkcjonalnym - controlling jako funkcja zapewniająca dostę do info, jakos szcz, forma kierowanie i jako funkcja koordynacji (każdy ma wlasne wrażenie o tym jak controlling powinno się rozumieć a jak wyrażać). Wg. Horvatha - Controlling jako pod szarz, który zajmuje się kształtowanie i koordynowaniem procesów jak: planowanie, kontrolowanie, zasilania w inf, ukierunkowanym na sterowanie całym systemem z punktu widzenia wyzn celów. (podst systemu controllingu stanowi funkcja koordynowania). Wg. Serftinga - Na pierwszy planie jest funkcja inf, funkcja zasilania w ifnormacje, po przez kierowanie przeds, a rozwijanie alternatywnych sposobów działania również sterowanie procesami w nim zachodzącymi (na plan pierwszy jest wysuwana funkcja zasilania w informacje). W ujęciu instrumentalnym - podstawę kontr stanowić może system rachunkowości przedsiębiorstwa, może być rozumiany jako rozsz rach a także jako rach zorientowana na zarzadzanie. Wg. Dellmana - oparta na rach koncepcja koord planowania kontroli i sterowania w przedsi, ukiertukowana na zapewnienei rozwoju i wzrostu pozycji przeds w konkurencyjnej walce

(…)

… prognozowanych z wielkościami wzorcowymi)

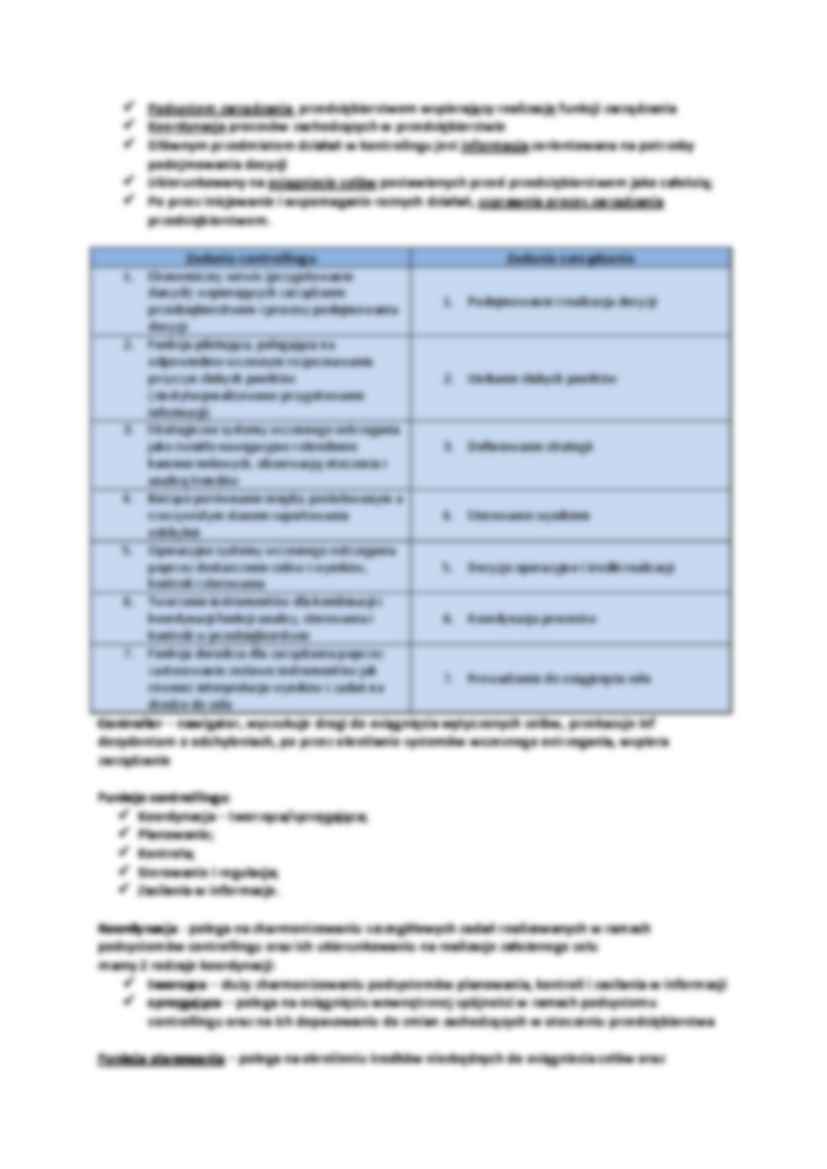

Funkcja sterowania i regulacja - termin sterowanie oznacza działanie na określony układ mający na celu zapewnienie jego zachowania w żądany sposób, szczególnym rodzajem sterowania jest regulacja czyli sterownie z możliwością wyeliminowania wpływu wielkości zakłócających przebieg danego procesu

Funkcja zasilania w informacje - podstawę stanowi rachunkowość zarządcza

…

... zobacz całą notatkę

Komentarze użytkowników (0)