To tylko jedna z 5 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Podstawy rachunku kosztów działań ABC:

Koncepcja rachunku kosztów działań ABC (Activity Based Costing) powstała pod koniec lat 80-tych XX w. i opiera się na założeniu, że bezpośrednią przyczyną powstawania kosztów nie są wytwarzane produkty lecz wykonywane działania. W systemie ABC koszty są traktowane jako finansowy miernik zużycia poszczególnych zasobów (pracy ludzkiej, maszyn, budynków, środków transportu, energii itp.). Stosowanie koncepcji rachunku kosztów działań pozwala:

zwiększyć wiarygodność kalkulacji kosztów wytworzenia produktów,

ograniczyć błędne decyzje związane z kalkulacją kosztów,

zwiększyć dokładność pomiaru zużycia zasobów,

zwiększyć przejrzystość kosztów w różnych obszarach działalności.

Model rachunku kosztów działań oparty jest na dwóch perspektywach:

perspektywie kosztów,

perspektywie procesów.

Podstawowymi kategoriami modelu ABC są następujące pojęcia:

obiekt kosztów,

działanie,

proces,

zasoby,

nośniki kosztów zasobów,

nośniki kosztów działań.

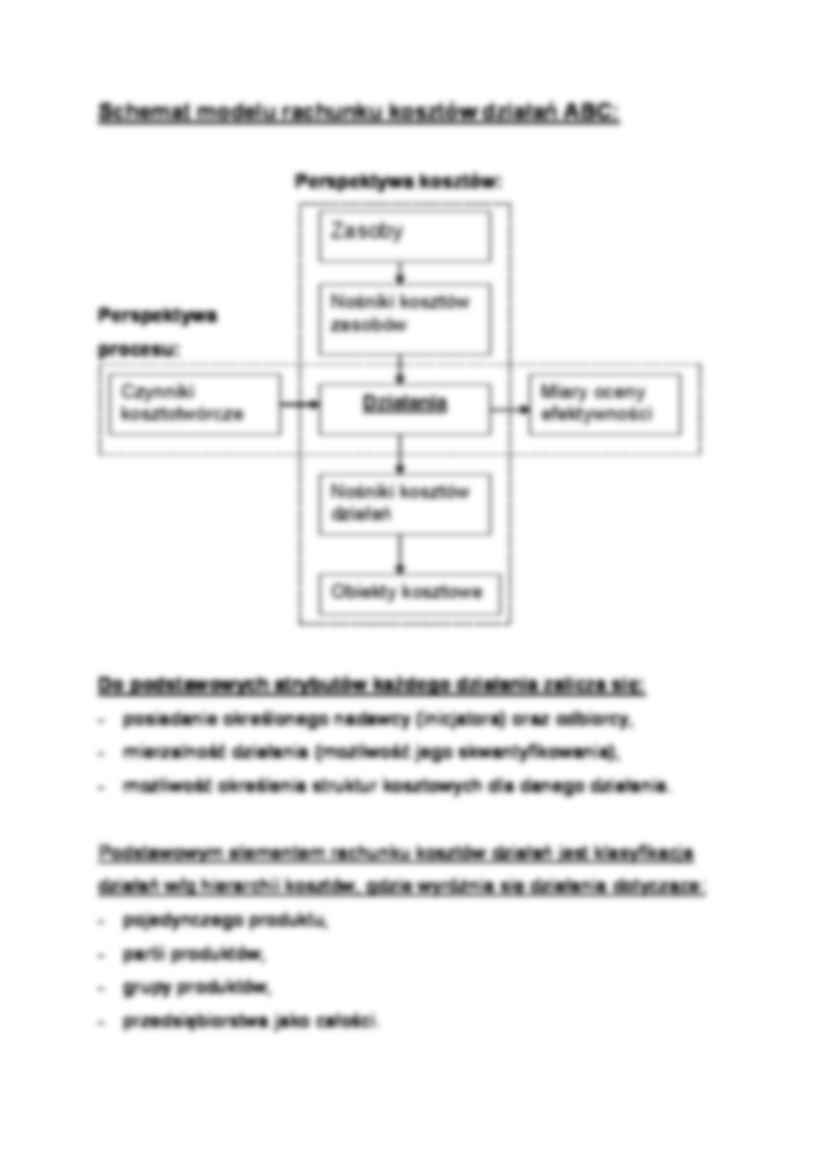

Schemat modelu rachunku kosztów działań ABC:

Perspektywa kosztów:

Perspektywa procesu:

Do podstawowych atrybutów każdego działania zalicza się:

posiadanie określonego nadawcy (inicjatora) oraz odbiorcy,

mierzalność działania (możliwość jego skwantyfikowania),

możliwość określenia struktur kosztowych dla danego działania.

Podstawowym elementem rachunku kosztów działań jest klasyfikacja działań w/g hierarchii kosztów, gdzie wyróżnia się działania dotyczące:

pojedynczego produktu,

partii produktów,

grupy produktów,

przedsiębiorstwa jako całości.

Przy wyborze parametrów uznanych za nośniki kosztów działań należy pamiętać iż powinny one:

być jak najsilniej skorelowane z kosztami danego działania,

wyrażać stopień zapotrzebowania obiektu na dane działanie,

wyjaśniać przyczynę powstawania kosztów,

być zrozumiałe i łatwe do zmierzenia.

Najistotniejszym etapem rachunku kosztów działań jest identyfikacja procesów, której celem jest:

określenie jakie procesy są realizowane,

zdefiniowanie działań w ramach poszczególnych procesów,

(…)

… banku

ETAP VIPrzypisanie kosztów bezpośrednich oraz kosztów działań do obiektów kosztowych

CZAS

Koszty specyficzne

Koszty bezpośrednie

Koszty pośrednie

Koszty bezpośrednie

E

Di Dd Depozyty a'vista

Wkłady oszczędnościowe

Depozyty terminowe

Pożyczki krótkoterminowe

Obligacje długoterminowe

Kapitał akcyjny

Kredyty krótkoterminowe

WACC 1

Kredyty średnioterminowe

WACC 2

Kredyty długoterminowe

WACC 3…

… i wewnętrznym),

przeprowadzanie audytów wewnętrznych,

zarządzanie zobowiązaniami podatkowymi,

zarządzanie zasobami rzeczowymi (np. majątkiem trwałym),

Zarządzanie relacjami z otoczeniem, a w tym:

relacje z klientami i akcjonariuszami,

relacje z organami nadzorczymi,

relacje z podmiotami zależnymi i współpracującymi,

zarządzanie prawnymi i etycznymi aspektami działalności.

Zarządzanie jakością i efektywnością…

… między działaniami a produktami (macierz DPZ).

Etap 6. - Określenie jednostkowych kosztów produktu, w tym:

rozliczenie kosztów pośrednich na produkty, gdzie:

Koszty pośrednie j-tego produktu wynoszą:

Gdzie:

CKD(j) - całkowity koszt j-tego działania (pula kosztów),

DPZ(i,j) - stopień konsumpcji i-tego działnia przez j-ty produkt,

N - liczba zidentyfikowanych działań.

ostateczne ustalenie jednostkowych kosztów…

... zobacz całą notatkę

Komentarze użytkowników (0)