To tylko jedna z 4 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

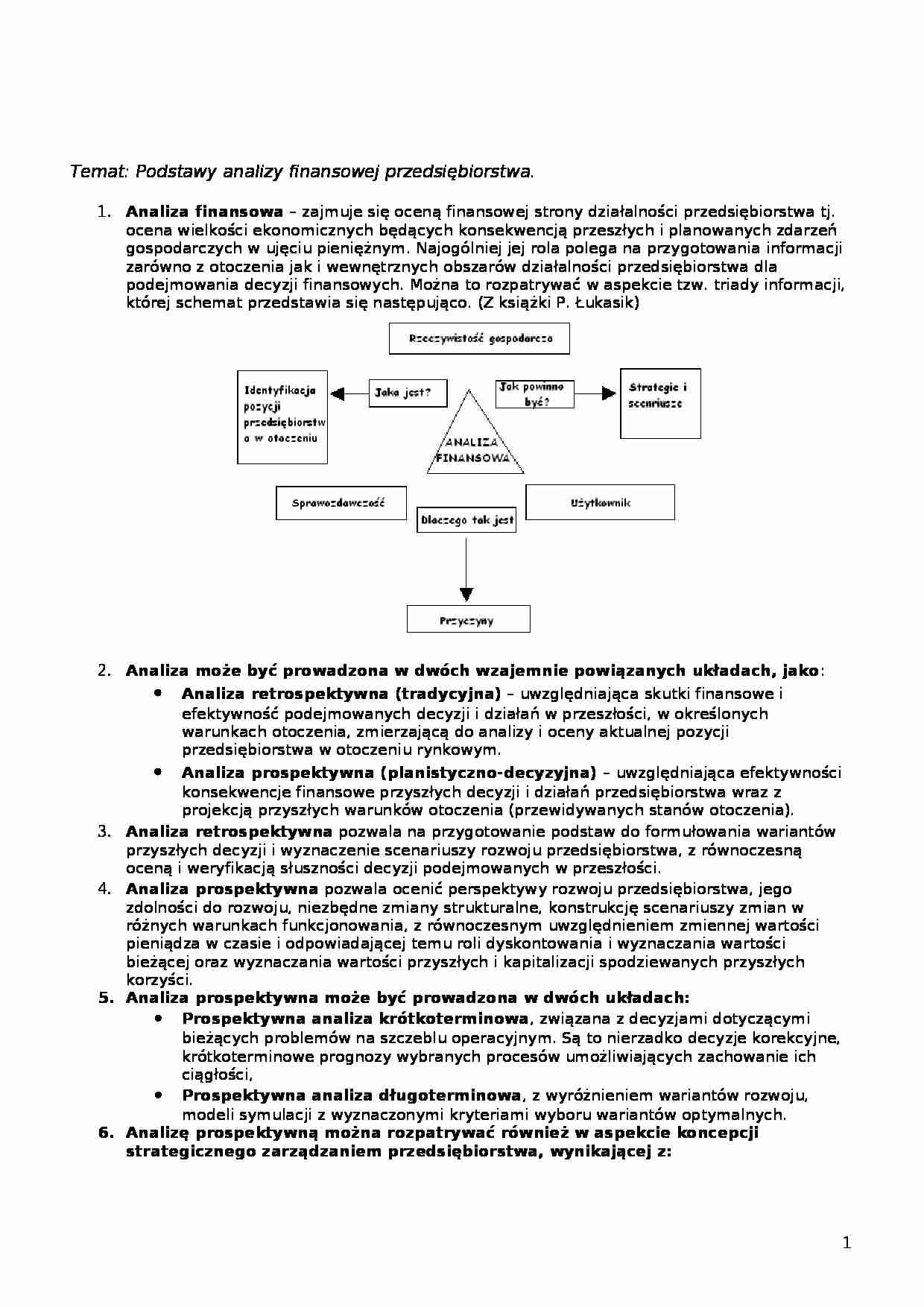

Temat: Podstawy analizy finansowej przedsiębiorstwa . Analiza finansowa - zajmuje się oceną finansowej strony działalności przedsiębiorstwa tj. ocena wielkości ekonomicznych będących konsekwencją przeszłych i planowanych zdarzeń gospodarczych w ujęciu pieniężnym. Najogólniej jej rola polega na przygotowania informacji zarówno z otoczenia jak i wewnętrznych obszarów działalności przedsiębiorstwa dla podejmowania decyzji finansowych. Można to rozpatrywać w aspekcie tzw. triady informacji, której schemat przedstawia się następująco. (Z książki P. Łukasik)

Analiza może być prowadzona w dwóch wzajemnie powiązanych układach, jako :

Analiza retrospektywna (tradycyjna) - uwzględniająca skutki finansowe i efektywność podejmowanych decyzji i działań w przeszłości, w określonych warunkach otoczenia, zmierzającą do analizy i oceny aktualnej pozycji przedsiębiorstwa w otoczeniu rynkowym.

Analiza prospektywna (planistyczno-decyzyjna) - uwzględniająca efektywności konsekwencje finansowe przyszłych decyzji i działań przedsiębiorstwa wraz z projekcją przyszłych warunków otoczenia (przewidywanych stanów otoczenia).

Analiza retrospektywna pozwala na przygotowanie podstaw do formułowania wariantów przyszłych decyzji i wyznaczenie scenariuszy rozwoju przedsiębiorstwa, z równoczesną oceną i weryfikacją słuszności decyzji podejmowanych w przeszłości.

Analiza prospektywna pozwala ocenić perspektywy rozwoju przedsiębiorstwa, jego zdolności do rozwoju, niezbędne zmiany strukturalne, konstrukcję scenariuszy zmian w różnych warunkach funkcjonowania, z równoczesnym uwzględnieniem zmiennej wartości pieniądza w czasie i odpowiadającej temu roli dyskontowania i wyznaczania wartości bieżącej oraz wyznaczania wartości przyszłych i kapitalizacji spodziewanych przyszłych korzyści.

Analiza prospektywna może być prowadzona w dwóch układach: Prospektywna analiza krótkoterminowa , związana z decyzjami dotyczącymi bieżących problemów na szczeblu operacyjnym. Są to nierzadko decyzje korekcyjne, krótkoterminowe prognozy wybranych procesów umożliwiających zachowanie ich ciągłości,

Prospektywna analiza długoterminowa , z wyróżnieniem wariantów rozwoju, modeli symulacji z wyznaczonymi kryteriami wyboru wariantów optymalnych.

Analizę prospektywną można rozpatrywać również w aspekcie koncepcji strategicznego zarządzaniem przedsiębiorstwa, wynikającej z: Oceny potencjalnych słabości i siły przedsiębiorstwa oraz ich związków z szansami i zagrożeniami (służy temu analiza SWOT)

Kojarzenia elementów otoczenia z zasobami, w celu zapewnienia przetrwania i rozwoju przedsiębiorstwa w dłuższej perspektywie

Zabezpieczenie przewagi konkurencyjnej, kluczowy problem w zarządzaniu strategicznym, gwarantujący zabezpieczenie długoterminowych sukcesów

(…)

… przedsiębiorstwa - za cel będzie się przyjmować wartość przedsiębiorstwa (wartość rynkowa, wartość ekonomiczna, wartość księgowa [aktywa - zobowiązania], rynkowa wartość dodana) , a nie zysk choć też jest on istotny. Inne cele:

Efektywność

Płynność

Ograniczenie ryzyka

Czy i w jakim zakresie zachowane równowagę finansową

Czy w sposób prawidłowy i efektywny wykorzystano stojący do dyspozycji kapitał i majątek…

… fundamentalnej

Ocena ryzyka inwestycyjnego

Właściwe kształtowanie relacji inwestorskich

Partnerzy rynku:

Ocena pozycji konkurencyjnej przedsiębiorstwa

Ocena ryzyka

Instytucje rynku kapitałowego:

Stopień spełnienia warunków dopuszczenia do obrotu na rynku kapitałowym

Spełnienie obowiązków informacyjnych spółek giełdowych

Instytucje kontroli finansowej i agendy państwa:

Prawidłowość wywiązywanie się z zobowiązań…

... zobacz całą notatkę

Komentarze użytkowników (0)