To tylko jedna z 4 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Kiedrowska. Notatka składa się z 4 stron.

Podatkowa księga przychodów i rozchodów Podstawowe cechy:

Prowadzona przez: Osoby fizyczne, spółki cywilne osób fizycznych, spółki jawne osób fizycznych oraz spółki partnerskie (art. 24a ust. 1 i 2 ustawy z dnia 26 lipca 1991r.).

Przychody nie przekraczają 1 200 00 EUR (z 30.09).

Opodatkowaniu podlega dochód.

Obowiązki podatnika:

Jeżeli księgi są prowadzone przez biuro rachunkowe, w terminie 7 dni należy poinformować naczelnika US (nazwa i adres biura, miejsce prowadzenia i przechowywania księgi i dowodów związanych z jej prowadzeniem).

Prowadzić w miejscu wykonywania działalności z ewidencją sprzedaży

[podatnik musi posiadać konto firmowe bankowe]

Ewidencji podlegają:

Przychody podatkowe - przychody z pozarolniczej działalności gospodarczej, choćby nie zostały faktycznie otrzymane, po wyłączeniu wartości zwróconych towarów, udzielonych bonifikat i skont (= zasada memoriału).

Data powstania przychodu: dzień wydania rzeczy, zbycia praw majątkowych lub wykonania usługi (także częściowo), nie później niż dzień wystawienia faktury, lub uregulowania należności.

Koszty podatkowe - kosztami uzyskania przychodów są koszty poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów, z wyjątkiem kosztów wymienionych w art. 23.

Koszty w walutach obcych przelicza się wg kursu średniego NBP z dnia roboczego poprzedzającego dzień poniesienia kosztu.

Koszty pośrednie potrącane są tylko w roku podatkowym, w którym zostały poniesione, niezależnie od momentu zapłaty.

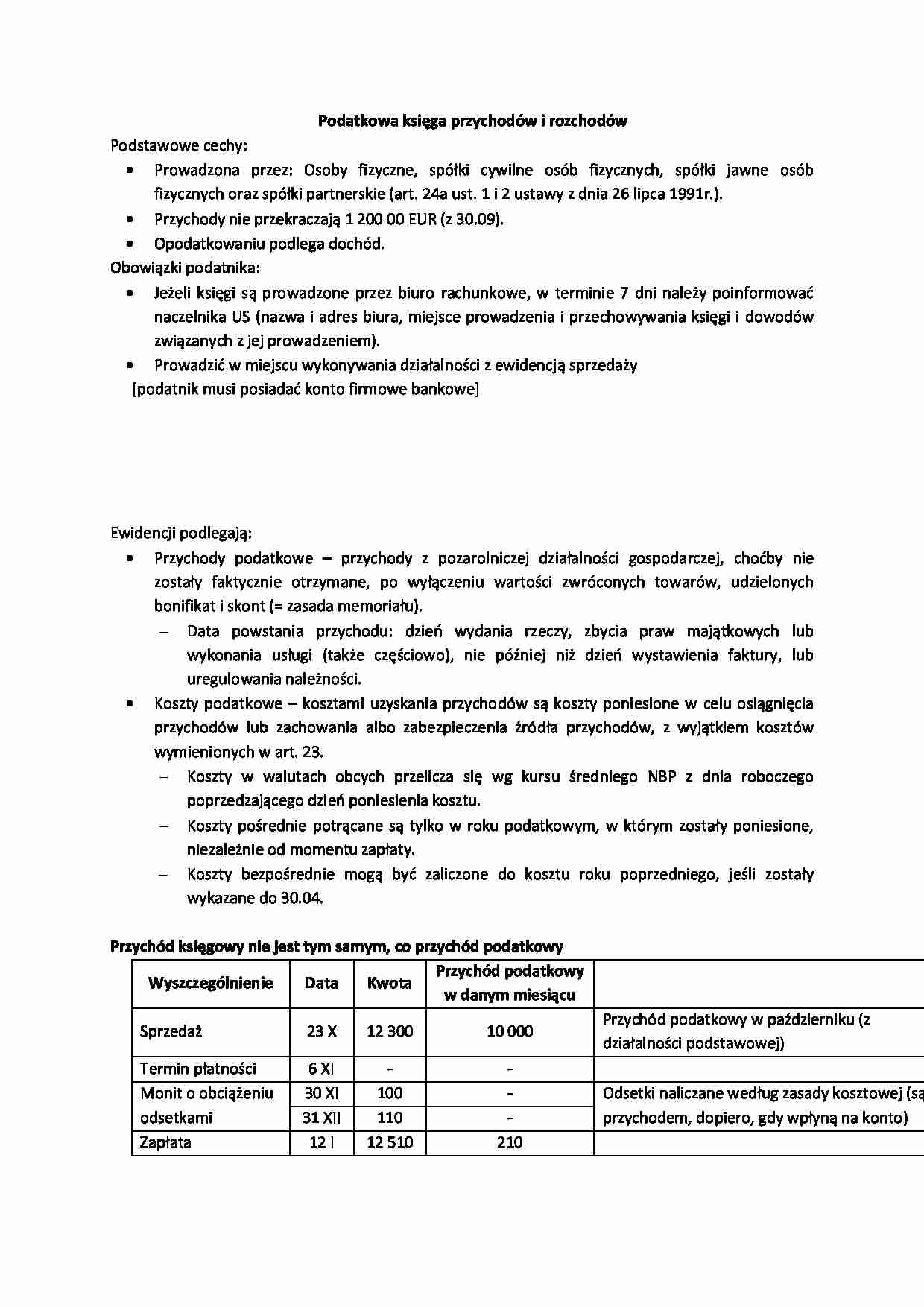

Koszty bezpośrednie mogą być zaliczone do kosztu roku poprzedniego, jeśli zostały wykazane do 30.04. Przychód księgowy nie jest tym samym, co przychód podatkowy Wyszczególnienie Data Kwota Przychód podatkowy w danym miesiącu Sprzedaż

23 X

12 300

10 000

Przychód podatkowy w październiku (z działalności podstawowej)

Termin płatności

6 XI

-

-

Monit o obciążeniu odsetkami

30 XI

100

-

Odsetki naliczane według zasady kosztowej (są przychodem, dopiero, gdy wpłyną na konto)

31 XII

110

-

Zapłata

12 I

12 510

210

Sprzedaż za granicę Wyszczególnienie Data Kwota Kurs Przychód / Koszt podatkowy Sprzedaż

23 X

10 000 EUR

4,00

40 000

Przychód podatkowy w październiku (z działalności podstawowej)

(…)

… za dany rok podatkowy lub przychodu wykazanego w roku podatkowym do dnia, w którym US stwierdził te błędy, lub

Brak właściwych zapisów związanych z nieszczęśliwym wypadkiem lub zdarzeniem losowym, które uniemożliwiło podatnikowi prowadzenie ewidencji, lub

Błędy spowodowały podwyższenie kwoty podstawy opodatkowania, z wyjątkiem błędów polegających na nie wykazaniu lub zaniżeniu kosztów zakupu materiałów podstawowych, towarów handlowych oraz kosztów robocizny, lub (na lewo kupił, na lewo sprzedał; ochrona prac [ZUS i inne podatki]; zatrudnienie na czarno)

Podatnik uzupełnił zapisy lub dokonał korekty błędnych zapisów w księdze przed rozpoczęciem kontroli przez US, lub

Błędne zapisy są skutkiem oczywistej pomyłki, a podatnik posiada dowody księgowe (czeski błąd, umknie zero).

Podatnicy są obowiązani…

… wpisu jest dowód wewnętrzny

Tylko ŚT wpisane do ewidencji podlegają amortyzacji

Cena nabycia ŚT = cena zakupu + koszt zakupu + koszt montażu + koszty o charakterze finansowym (odsetki od kredytu)

Odsetki i różnice kursowe do momentu przyjęcia ŚT do używania są zaliczane do ceny nabycia ŚT, jeśli zostały naliczone po tym momencie, obciążają koszty (przychody) okresu.

Podatek VAT nie zwiększa wartości ŚT…

… amortyzacji za poprzednie okresy. Za zmniejszenie podstawy do opodatkowania, za każdy dzień zwłoki, jest płacona kara.

Imienne karty przychodów pracowników,

Ewidencję kupna i sprzedaży wartości dewizowych,

Ewidencję pożyczek i zastawionych rzeczy,

Ewidencję sprzedaży,

Ewidencję przebiegu pojazdów,

Ewidencja prowadzona przez pracownika w podróży służbowej prywatnym samochodem (do innego miasta…

... zobacz całą notatkę

Komentarze użytkowników (0)