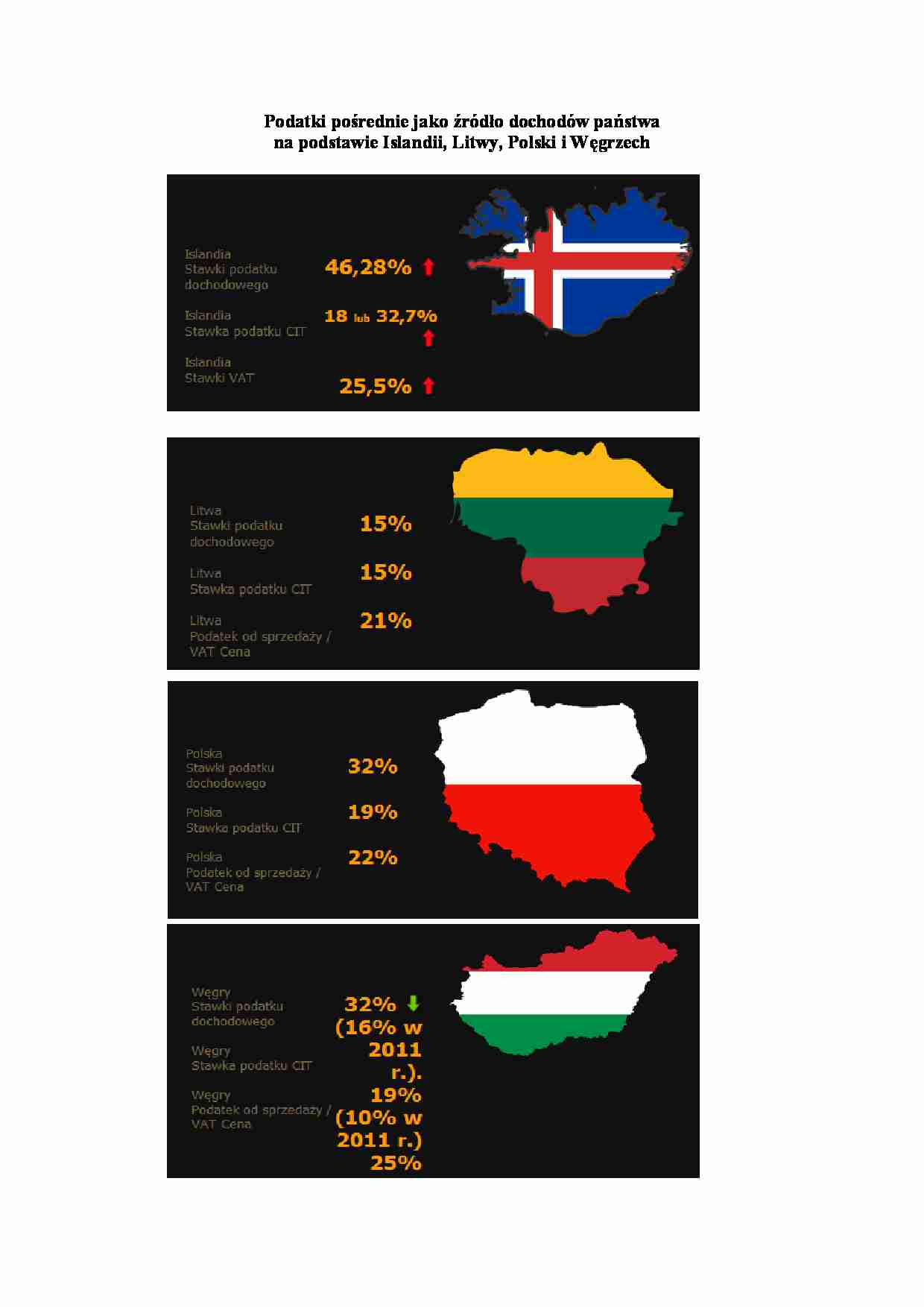

Podatki pośrednie jako źródło dochodów państwa

na podstawie Islandii, Litwy, Polski i Węgrzech

Podatkami pośrednimi nazywa się podatki, których konstrukcja przyjmuje

domniemaną zdolność podatkową. Oznacza to, że zamiast dążyć do ustalenia zdolności

podatkowej opodatkowanego podmiotu zakłada się na podstawie pewnych zdarzeń, iż

podatkowany podmiot ją posiada. Podatki pośrednie to najczęściej takie, które są rozliczane

przez podmiot inny od tego, który ponosi właściwy ciężar podatkowy. Najpowszechniejszymi

podatkami, stosowanymi także w Islandii, Litwie i na Węgrzech, są:

Podatek od towarów i usług VAT

Podatek akcyzowy

Podatek od gier

Różnice w konstrukcji i poborze tych podatków mogłyby doprowadzić do nieuczciwej

konkurencji, ponieważ przedsiębiorstwa wybierały by te państwa, w których pobór podatków

byłby dla nich jak najbardziej korzystny. Dlatego Unia Europejska stara się zharmonizować

zasady nakładania i pobierania owych podatków.

1. Podatek od towarów i usług - VAT

Podatek VAT jest podatkiem konsumpcyjnym, nakładanym na wartość która jest

dodawana do produktu. Stąd nazywany jest także podatkiem od wartości dodanej. Przedmiot,

podstawa i sposób naliczania w krajach członkowskich określa Dyrektywa 2006/112/WE

Rady z dnia 28 listopada 2006r. w sprawie wspólnego systemu podatku od wartości dodanej

(Dz. Urz. UE. L Nr 347, str. 1). Według dyrektywy kraje członkowskie mogą stosować jedną

stawkę podstawową, która wynosi przynajmniej 15%. W przypadku niektórych towarów i

usług dyrektywa umożliwia jednak stosowanie maksymalnie dwóch stawek obniżonych nie

mniejszych niż 5%. Stawka obniżona może być zastosowana m. in. do: środków spożywczych

(z wyłączeniem alkoholi), dostawy wody, produktów farmaceutycznych, przewozu osób oraz

ich bagażu, dostarczania książek, dzienników i periodyków z wyłączeniem tych, które służą

reklamie, biletów wstępu na imprezy kulturalne (m. in. targi, koncerty) i sportowe oraz do

obiektów kulturalnych (m. in. kin, teatrów, muzeów) i sportowych, do usług prowadzonych

przez zakłady pogrzebowe, opieki medycznej i dentystycznej, wywozu i utylizacji odpadów.

Zerowa stawka VAT-u zarezerwowana jest dla eksportu oraz wewnątrzwspólnotowej dostawy

towaru. Mimo tak rygorystycznych Unia Europejska przewiduje wyjątki dla krajów, które

przeprowadzą z nią skuteczne negocjacje. Tym samy kilka krajów zamiast dwóch stawek

obniżonych stosuje trzy stawki. Należą do nich np. Francja, Belgia, Irlandia, Włochy, a także

Polska. W wielu krajach stawki obniżone przyjmują wartość mniejszą od wymaganej,

niekiedy nawet zerową. Taką stawkę stosują wszystkie kraje z wcześniej wymienionych z

wyjątkiem Francji , a także m. in. Dania, Malta, Wielka Brytania.

1.1 Islandia

W Islandii stawki VAT-u zgodne są z Dyrektywą Europejską. Stosowane są dwie

stawki. Stawka podstawowa wynosi 25,5%, natomiast stawka obniżona – 7%. Stawka

obniżona obejmuje następujące towary i usługi:

- Wynajem pokoi hotelowych oraz inne rodzaje zakwaterowania ( w tym

(…)

… (dla celów napędowych lub grzewczych),

b) energia elektryczna,

c) napoje alkoholowe (piwo, wino, produkty pośrednie, wyroby spirytusowe),

d) wyroby tytoniowe (papierosy, cygara, cygaretki, tytoń do palenia),

W stosunku do powyższych kategorii wyrobów na terenie Unii Europejskiej, podatek

akcyzowy jest zharmonizowany. Natomiast w przypadku akcyzy nakładanej na kosmetyki czy

samochody, każdy kraj prowadzi…

… wyprodukowanych wyrobów

(obciążeniu podlega każdy kilogram lub litr danego dobra), bądź opiera się na cenie (zależy

np. od cen importowanych towarów i wysokości cła).

2.2. Litwa

Podatek akcyzowy zgodnie z ustawą "O Podatku Akcyzowym" z 2004 r. naliczany jest

dla poniższych grup towarowych zgodnie z następującymi stawkami (od 1 lutego 2009r.):

Napoje alkoholowe:

- Piwo - 1,45 LVL za każdy procent zawartości czystego alkoholu, z dokładnością do jednej

dziesiątej ale nie mniej niż 4 LVL za 100 litrów piwa

- Wino – 40 LVL (za 100 litrów)

- Napoje sfermentowane – 40 LVL (za 100 litrów)

- Półprodukty (stawki akcyzowe za 100 litrów) – o całkowitej zawartości alkoholu do 15%

(łącznie z 15%) - 42 LVL, o całkowitej zawartości alkoholu od 15% do 22% (łącznie z 22%)

– 70 LVL, pozostałe napoje alkoholowe (za 100 litrów…

…, 5% - od leków, książek i prasy. Zwolnienie z prawem do odliczenia podatku

naliczonego przysługuje natomiast w związku z niektórymi transakcjami międzynarodowymi.

Zwolnienie bez możliwości odliczenia obejmuje usługi: finansowe, w zakresie ochrony

zdrowia, edukacyjne.

Zarówno firmy krajowe, jak i zagraniczne, których roczny obrót nie przekracza 4 mln

forintów (ok. 16 tys. euro), korzystają…

... zobacz całą notatkę

Komentarze użytkowników (0)