To tylko jedna z 6 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

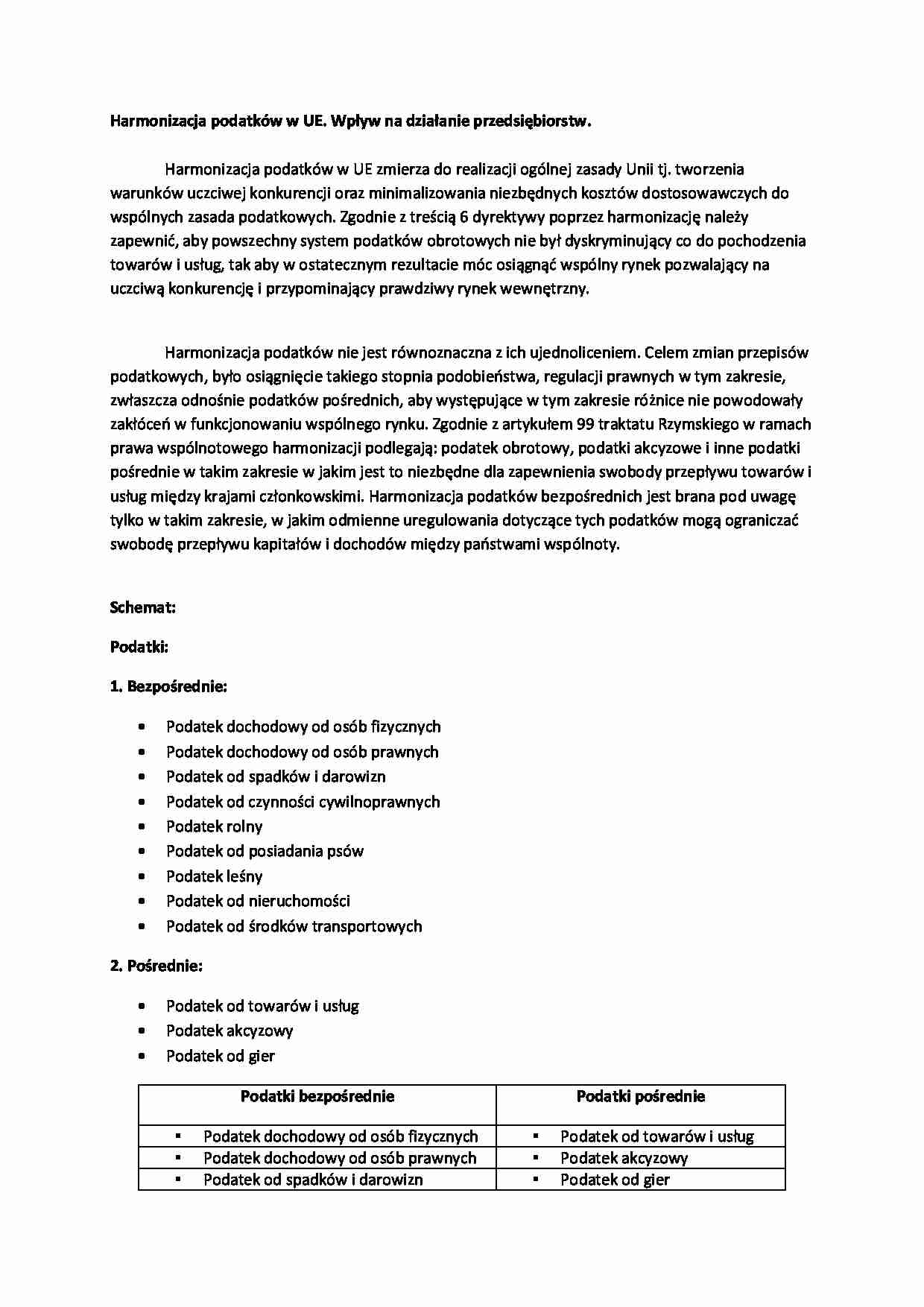

Harmonizacja podatków w UE. Wpływ na działanie przedsiębiorstw. Harmonizacja podatków w UE zmierza do realizacji ogólnej zasady Unii tj. tworzenia warunków uczciwej konkurencji oraz minimalizowania niezbędnych kosztów dostosowawczych do wspólnych zasada podatkowych. Zgodnie z treścią 6 dyrektywy poprzez harmonizację należy zapewnić, aby powszechny system podatków obrotowych nie był dyskryminujący co do pochodzenia towarów i usług, tak aby w ostatecznym rezultacie móc osiągnąć wspólny rynek pozwalający na uczciwą konkurencję i przypominający prawdziwy rynek wewnętrzny. Harmonizacja podatków nie jest równoznaczna z ich ujednoliceniem. Celem zmian przepisów podatkowych, było osiągnięcie takiego stopnia podobieństwa, regulacji prawnych w tym zakresie, zwłaszcza odnośnie podatków pośrednich, aby występujące w tym zakresie różnice nie powodowały zakłóceń w funkcjonowaniu wspólnego rynku. Zgodnie z artykułem 99 traktatu Rzymskiego w ramach prawa wspólnotowego harmonizacji podlegają: podatek obrotowy, podatki akcyzowe i inne podatki pośrednie w takim zakresie w jakim jest to niezbędne dla zapewnienia swobody przepływu towarów i usług między krajami członkowskimi. Harmonizacja podatków bezpośrednich jest brana pod uwagę tylko w takim zakresie, w jakim odmienne uregulowania dotyczące tych podatków mogą ograniczać swobodę przepływu kapitałów i dochodów między państwami wspólnoty. Schemat:

Podatki:

1. Bezpośrednie:

Podatek dochodowy od osób fizycznych

Podatek dochodowy od osób prawnych

Podatek od spadków i darowizn

Podatek od czynności cywilnoprawnych

Podatek rolny

Podatek od posiadania psów

Podatek leśny

Podatek od nieruchomości

Podatek od środków transportowych

2. Pośrednie:

Podatek od towarów i usług

Podatek akcyzowy

Podatek od gier

Podatki bezpośrednie

Podatki pośrednie

Podatek dochodowy od osób fizycznych

Podatek od towarów i usług

Podatek dochodowy od osób prawnych

Podatek akcyzowy

Podatek od spadków i darowizn

Podatek od gier

Podatek od czynności cywilnoprawnych

Podatek rolny

Podatek od posiadania psów

Podatek leśny

Podatek od środków transportowych

Najważniejsze czynniki, wpływające na zakres i tempo procesu harmonizacji:

Krajowe systemy prawne poszczególnych państw członkowskich

Zakres kompetencji władz wykonawczych tych państw

Potrzeby finansowe krajowych budżetów

(…)

… grupy towarów to znaczy oleje mineralne (produkty ropopochodne), alkohol i napoje alkoholowe, papierosy i wyroby tytoniowe. Stawki podatku akcyzowego są zazwyczaj wyrażane kwotowo w odniesieniu do jednostki produktu czasami jako procent ich wartości. Poziom minimalnych stawek akcyzowych rada unii europejskiej zaakceptowała w 90 roku. Przyjęto, że opodatkowaniu podlega zarówno produkcja tych wyrobów…

... zobacz całą notatkę

Komentarze użytkowników (0)