To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Papiery wartościowe. Koncepcja regulacji de lege lata . Papiery wartościowe wprowadzono w 1990 r. - brak regulacji definicji papieru wartościowego w kc (takie było założenie twórców). 921 6 - toczy się spór, czy to definicja.

Ramowość regulacji prawnej - papiery wartościowe obejmują ogólną regulację z kc i regulacje szczególne.

Kc obejmuje 3 kategorie papierów wartościowych:

Imienne. Na zlecenie.

Okazicielskie.

Regulacja kodeksowa opiera się o konstrukcję zobowiązania (353), jest wierzyciel i dłużnik z papieru wartościowego. W związku z tym istnieje podział papierów wartościowych na:

Reprezentujące wierzytelność (obligacje, czeki, weksle).

Reprezentujące inne prawa niż wierzytelności, np. prawa rzeczowe (konosament w przewozie morskim, akcje - prawa udziałowe). Art. 921 16 - stosuje się do nich figurę obligacji. Tym się zajmiemy.

Umarzalność papieru wartościowego - zagubienie nie powoduje utraty prawa, bo można go odtworzyć w odpowiedniej procedurze, w procedurze amortyzacyjnej, która polega na umorzeniu zgubionego papieru wartościowego i wykreowaniu nowego papieru wartościowego, którym może być np. wyrok sądowy.

W kc przewidziano regulację tylko dla papierów wartościowych reprezentujących wierzytelności prywatnoprawne - nie publiczne.

Poza tym regulacja kodeksowa odnosi się tylko do papierów wartościowych jako dokumentów, nie do papierów wartościowych zdematerializowanych.

Koncepcja regulacji de lege ferenda. Istnieje wiele kwestii spornych co do:

Umieszczenia w kc regulacji papierów wartościowych zdematerializowanych.

Ujednolicenia papierów wartościowych dla całego systemu.

Położenia akcentu na obiegowość papierów wartościowych.

Miejsca regulacji: czy w innym miejscu, czy przy cesji, czy gdzie.

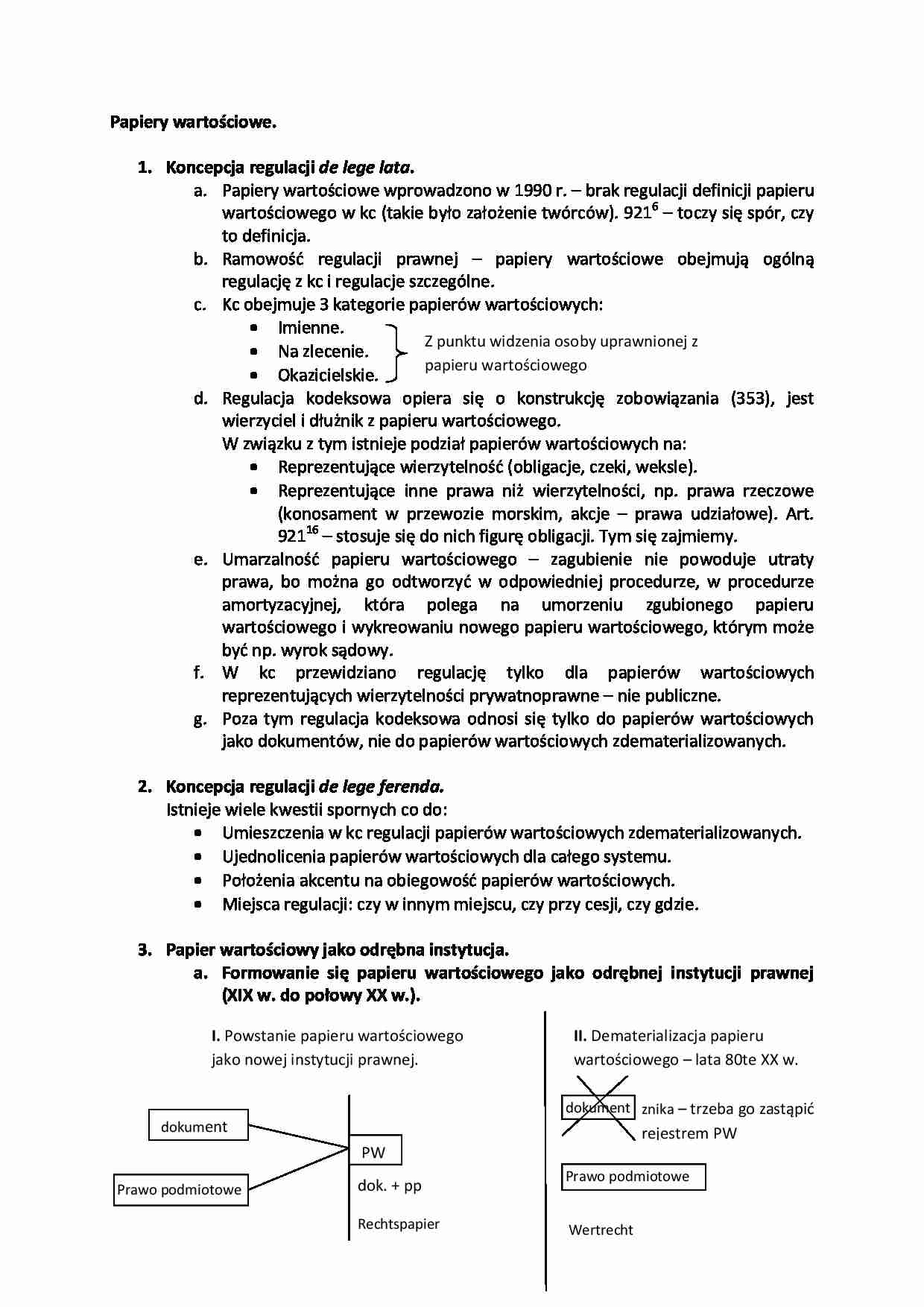

Papier wartościowy jako odrębna instytucja. Formowanie się papieru wartościowego jako odrębnej instytucji prawnej (XIX w. do połowy XX w.). Konsekwencje I. :

W wykonaniu prawa.

Wykonać prawo może posiadacz dokumentu (dochodzi należności od dłużnika.)

Obrocie prawem.

Ten, kto posiada papier wartościowy, może obracać tym prawem:

Obrót wg reguł ogólnych (cesja).

Obrót wg reguł przewidzianych w Prawie papierów wartościowych (indos).

Połączenie dokumentu z prawem podmiotowym wykreowało nowa instytucję. Miało to miejsce w II poł. XIX w, dokonał tego Brunner.

3 zasadnicze cechy: Istnieje inkorporacja prawa podmiotowego w określonych dokumencie (dokument reprezentuje to prawo) -

(…)

… amerykańską]

Spór o definicję:

Brunner - szerokie ujęcie - akcent na prezentację papieru wartościowego przy dochodzeniu należności z papieru wartościowego.

Węższe ujęcie - gry pojawia się element obiegu - papier wartościowy to dokument, który nadaje się do obiegu prawnego (XX w.). Nie wystarczy prezentacja papieru wartościowego, musi on mieć cechę obiegowości (mobilność) - stąd np. książeczka oszczędnościowa…

... zobacz całą notatkę

Komentarze użytkowników (0)