To tylko jedna z 10 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Rachunkowość Wykład I I I Operacje gospodarcze Przedsiębiorstwo jest miejscem, w którym każdego dnia zachodzi dużo różnorakich zdarzeń gospodarczych…

Czy wszystkie z nich powodują zmiany w aktywach i pasywach i stąd są przedmiotem bezpośredniego zainteresowania rachunkowości?

Operacje gospodarcze To te zdarzenia, która są wyrażone w ujęciu wartościowym Zachodzą w danym podmiocie Wywołują dwie równe co do wartości i jednoczesne zmiany w stanach aktywów i/lub pasywów

Są udokumentowane

Czy to są operacj e gospodarcze? Podjęcie z banku do kasy gotówki (10000 zł) - TAK

Podpisanie umowy z nowym pracownikiem - NIE

Wypłata wynagrodzenia z kasy - TAK

Wysłanie do dostawcy zamówienia na materiały do produkcji (wartość zamówienia 20000 zł) - NIE

Typy operacji T yp I - Zmiana tylko w aktywach Gdzie: - wartość aktywów

- wartość pasywów

- wartość operacji gospodarczej

Przykład:

Przyjęto do magazynu zakupione za gotówkę materiały

materiały +

kasa -

Typ II - zmiana tylko w pasywach Przykład:

Przeznaczenie części wypracowanego zysku na kapitał zapasowy

wynik finansowy -

kapitał zapasowy +

Typ III - Zmiana w aktywach i pasywach - zwiększenie Przykład:

Zakupiono środek trwały, za który zapłata nastąpi w terminie późniejszym

środki trwałe +

zobowiązania +

Typ IV - Zmiana w aktywach i pasywach - zmniejszenie Przykład:

Uregulowano zobowiązania wobec dostawców, płacąc za nie gotówką

zobowiązania -

kasa -

Pojęcie i funkcjonowanie konta księgowego Konto:

Podstawowe urządzenie ewidencji księgowej służące do ewidencji jednorodnych operacji gospodarczych

Pozwala na usystematyzowanie i pogrupowanie operacji gospodarczych według określonych kryteriów

Każdy podmiot używa zestawu kont, które przeznaczone są do: Ewidencji stanu i zmian zachodzących w danych składniku aktywów i/lub pasywów

Są to konta bilansowe Ewidencji przebiegu procesów gospodarczych związanych z uzyskaniem wyniku finansowego

(…)

… Sp. Wn = Σ Sp. Ma

Suma obrotów Wn wszystkich kont jest równa sumie obrotów Ma wszystkich kont

Σ O Wn = Σ O Ma

Suma sald końcowych Wn wszystkich kont jest równa sumie sald końcowych Ma wszystkich kont:

Σ Sk Wn = Σ Sk Ma

Aby sprawdzić poprawność księgowań sporządza się

ZESTAWIENIE OBROTÓW I SALD Zwane niekiedy bilansem próbnym

Lp.

Nazwa konta

Saldo początkowe

Obroty

Saldo

Wn

Ma

Wn

Ma

Wn

Ma

Razem

X

X

Y

Y

Z

Z

Luca Pacioli 1494

Luca Pacioli o bilansie próbnym

„Jeżeli obie sumy ogólne są sobie równe, to znaczy, że księga była dobrze prowadzona.”

„Jeśli jednak któraś z tych sum będzie większa niż druga, to znaczy, że gdzieś w twojej księdze głównej jest błąd”

Jakich błędów nie wykryje zestawienie obrotów i sald? Przykładowo:

Zaksięgowanie operacji w złej kwocie

Podwójne zaksięgowanie operacji

Ewidencja operacji na złych kontach itp…

Jakie błędy zostaną wykryte przy pomocy zestawienia obrotów i sald? Przykładowo:

Zaksięgowanie operacji tylko na jednym koncie

zaksięgowanie operacji na dwóch kontach, ale w różnych kwotach

Ewidencja operacji na dwóch kontach, ale po tych samych stronach ip…

Czyli

Zestawienie obrotów i sald wykrywa tylko te błędy, które naruszają zasadę podwójnego zapisu.

9

Obroty…

…

Aktywa trwałe

Środki pieniężne i inne aktywa finansowe

Rozrachunki i roszczenia

Materiały i towary (także konta korygujące do materiałów i towarów)

Koszty według rodzajów i ich rozliczenie

Koszty według typów działalności (np. koszty działalności podstawowej, sprzedaży działalności wydziałowej)

Produkty i rozliczenia międzyokresowe

Przychody i koszty (np. koszty finansowe, pozostałe koszty operacyjne…

… VAT, kosztów rodzajowych)

Pozabilansowe (np. środki trwałe w likwidacji)

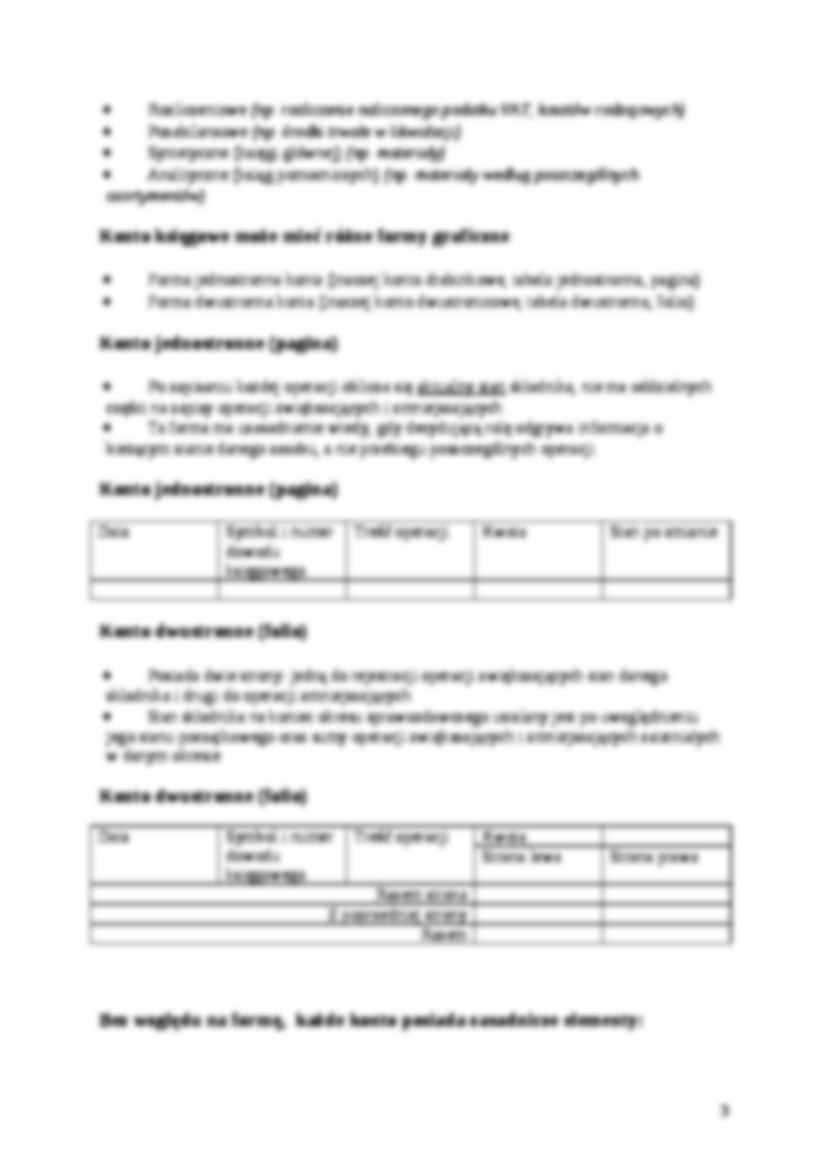

Syntetyczne (księgi głównej) (np. materiały)

Analityczne (ksiąg pomocniczych) (np. materiały według poszczególnych asortymentów)

Konto księgowe może mieć różne formy graficzne

Forma jednostronna konta (inaczej konto drabinkowe, tabela jednostronna, pagina)

Forma dwustronna konta (inaczej konto dwustronicowe, tabela dwustronna…

... zobacz całą notatkę

Komentarze użytkowników (0)