To tylko jedna z 6 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

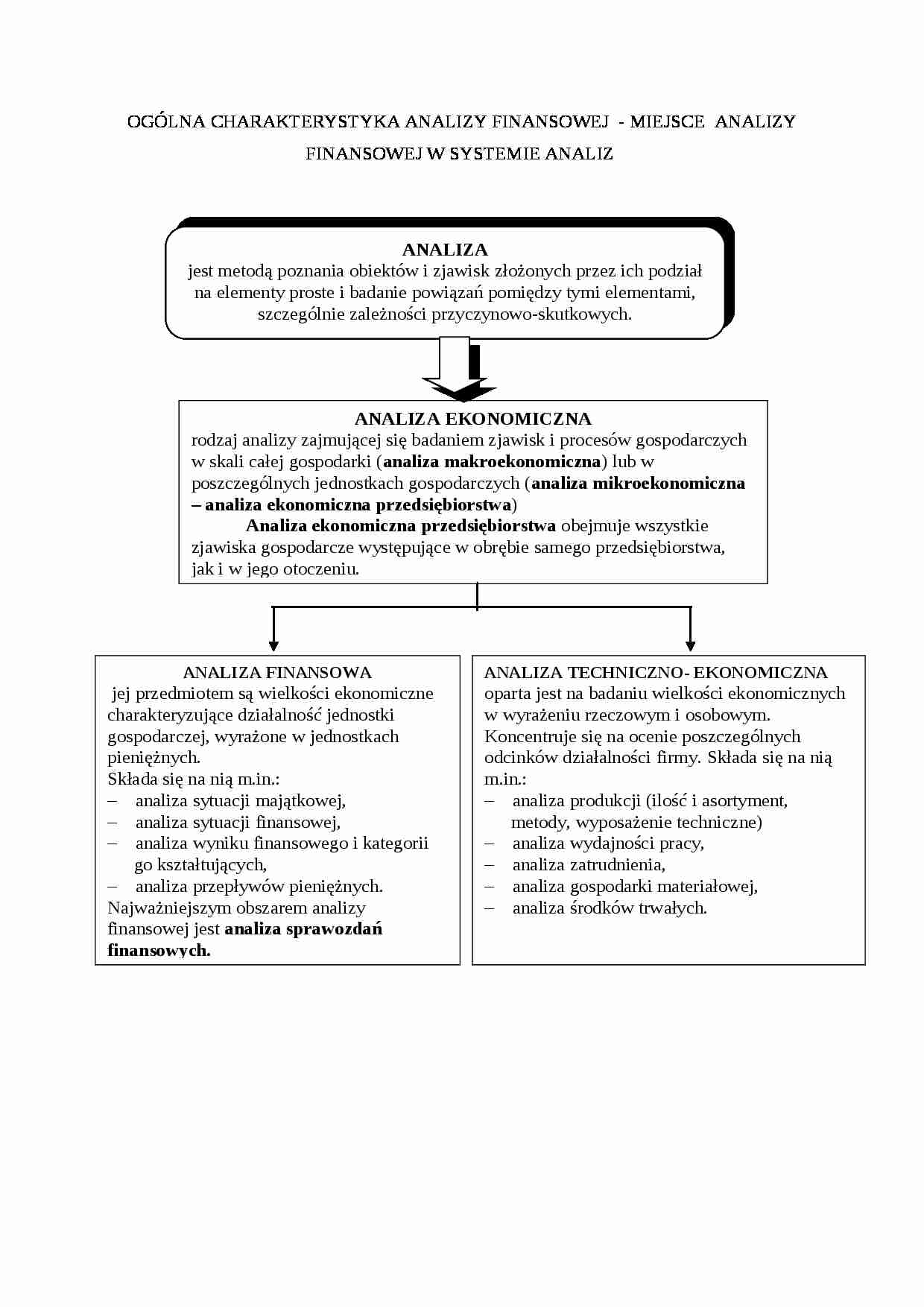

OGÓLNA CHARAKTERYSTYKA ANALIZY FINANSOWEJ - MIEJSCE ANALIZY FINANSOWEJ W SYSTEMIE ANALIZ ANALIZA WSTĘPNA SPRAWOZDANIA FINANSOWEGO

ANALIZA POZIOMA ANALIZA PIONOWA

(porównawcza, horyzontalna) (struktury danych)

ANALIZA POZIOMA

Tempo zmian jest stosunkiem wartości odchylenia bezwzględnego do wartości danej pozycji sprawozdania finansowego w okresie przyjętym za podstawę porównań. Tempo zmian odpowiada na pytanie, o ile razy przyrost absolutny badanego zjawiska jest wyższy lub niższy od jego poziomu w okresie podstawowym

Informuje, o ile procent wartość danej pozycji sprawozdania finansowego w badanym okresie jest wyższa lub niższa od wartości tej pozycji w okresie przyjętym za podstawę porównań.

Indeks dynamiki jest miarą dynamiki określającą stosunek wartości danej pozycji sprawozdania finansowego w okresie badanym do wartości tej pozycji w okresie przyjętym za podstawę porównań. Informuje, jaki procent wartości danej pozycji sprawozdania finansowego w badanym okresie stanowi wartość tej pozycji w okresie przyjętym za podstawę porównań.

(…)

… jest analiza sprawozdań finansowych.

ANALIZA TECHNICZNO- EKONOMICZNA oparta jest na badaniu wielkości ekonomicznych w wyrażeniu rzeczowym i osobowym. Koncentruje się na ocenie poszczególnych odcinków działalności firmy. Składa się na nią m.in.: analiza produkcji (ilość i asortyment, metody, wyposażenie techniczne)

analiza wydajności pracy,

analiza zatrudnienia,

analiza gospodarki materiałowej,

analiza środków trwałych.

Polega na polega na porównywaniu poszczególnych pozycji sprawozdania finansowego za dwa lub więcej kolejnych okresów sprawozdawczych; jest to analiza porównawcza danych.

Ma na celu ukazanie zmian (wzrostu lub spadku) wartości badanych pozycji w czasie Zmiany przedstawia się jako :

odchylenia bezwzględne (kwotowe)

odchylenia względne (tempo zmian, wskaźniki dynamiki)

Określa, jaką część (wyrażaną…

… FINANSOWYCH

ANALIZA BILANSU - ma na celu ocenę sytuacji majątkowej i finansowej jednostki gospodarczej.

ANALIZA RACHUNKU ZYSKÓW I STRAT - umożliwia ocenę osiągniętego wyniku finansowego, poszczególnych elementów tego wyniku oraz kategorii kształtujących wynik.

ANALIZA RACHUNKU PRZEPŁYWÓW PIENIĘŻNYCH- ma na celu ustalenie źródeł pozyskiwania i sposobów wykorzystywania środków pieniężnych.

ANALIZA ZESTAWIENIA…

... zobacz całą notatkę

Komentarze użytkowników (0)