To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Aktywa biologiczne MSR 41 Rolnictwo

Działalność rolnicza - zarządzanie przez jednostkę gospodarcza przemianą biologiczną przeznaczonych na sprzedaż aktywów biologicznych - w produkty rolnicze lub w inne aktywa biologiczne.

Działalność rolnicza:

Hodowla i chów inwentarza żywego,

Leśnictwo

Uprawa roślin jednorocznych i wieloletnich,

Ogrodnictwo, uprawa roślin ozdobnych,

Gospodarowanie na zamkniętych terenach wodnych (np. hodowla ryb)

Przemiana biologiczna obejmuje procesy:

Wzrostu (powiększenie lub poprawa jakościowa)

Umniejszenia

Produkcji (wytworzenie produktów rolniczych, np. liście herbaty, wełna, mleko),

Prokreacji (pozyskanie dodatkowych sztuk),

które powodują zmiany:

Jakościowe (dojrzałość, poziom tłuszczu, zawartość białka) lub

Ilościowe (ilość potomstwa, wzrost, długość, średnia włókien)

składnika aktywów biologicznych Aktywa biologiczne

Aktywa biologiczne - zwierzęta znajdujące się w hodowli lub w chowie oraz rośliny uprawne

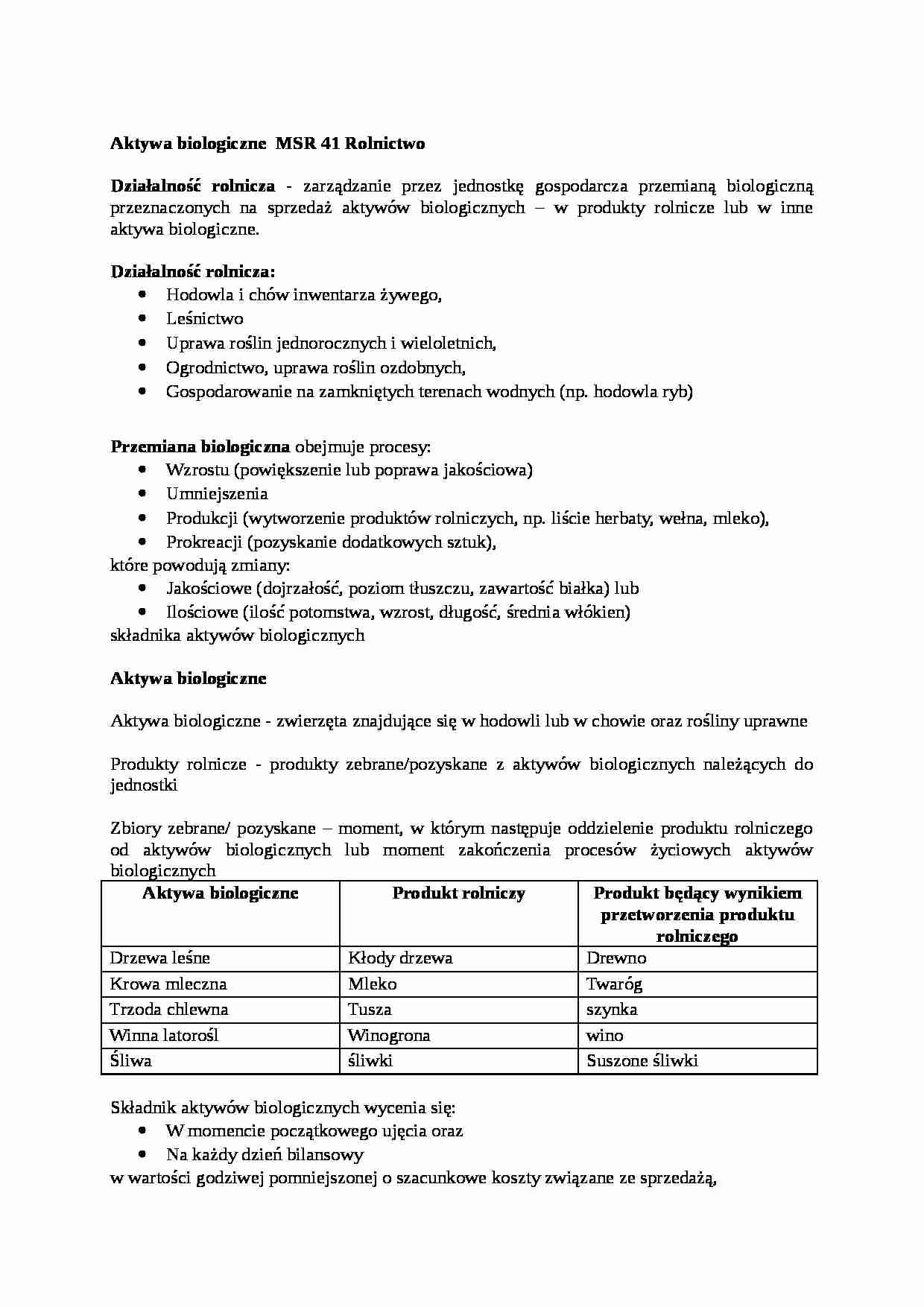

Produkty rolnicze - produkty zebrane/pozyskane z aktywów biologicznych należących do jednostki

Zbiory zebrane/ pozyskane - moment, w którym następuje oddzielenie produktu rolniczego od aktywów biologicznych lub moment zakończenia procesów życiowych aktywów biologicznych

Aktywa biologiczne

Produkt rolniczy

Produkt będący wynikiem przetworzenia produktu rolniczego

Drzewa leśne

Kłody drzewa

Drewno

Krowa mleczna

Mleko

Twaróg

Trzoda chlewna

Tusza

szynka

Winna latorośl

Winogrona

wino

Śliwa

śliwki

Suszone śliwki

Składnik aktywów biologicznych wycenia się:

W momencie początkowego ujęcia oraz

Na każdy dzień bilansowy

w wartości godziwej pomniejszonej o szacunkowe koszty związane ze sprzedażą,

z wyjątkiem sytuacji, gdy nie da się ustalić wartości godziwej

Produkty rolnicze zebrane/pozyskane z aktywów biologicznych należących do jednostki gospodarczej wycenia się w wartości godziwej pomniejszonej o szacunkowe koszty związane ze sprzedażą, poniesione do dnia zbiorów/pozyskania produktów.

Tak określona wartość godziwa staje się kosztem ich wytworzenia dla potrzeb MSR 2

Wartość godziwa

z aktywnego rynku

wartość bieżąca oczekiwanych wpływów środków pieniężnych netto z tych aktywów (stopa dyskontowa - rynkowa, dla wartości przed opodatkowaniem)

(…)

…

Aktywa biologiczne MSR 41 Rolnictwo

Działalność rolnicza - zarządzanie przez jednostkę gospodarcza przemianą biologiczną przeznaczonych na sprzedaż aktywów biologicznych - w produkty rolnicze lub w inne aktywa biologiczne.

Działalność rolnicza:

Hodowla i chów inwentarza żywego,

Leśnictwo

Uprawa roślin jednorocznych i wieloletnich,

Ogrodnictwo, uprawa roślin ozdobnych,

Gospodarowanie…

…

Wartość godziwa

z aktywnego rynku

wartość bieżąca oczekiwanych wpływów środków pieniężnych netto z tych aktywów (stopa dyskontowa - rynkowa, dla wartości przed opodatkowaniem)

Koszty związane ze sprzedażą - prowizje brokerów i pośredników, opłaty nakładane przez agencje regulacyjne, giełdy towarowe,

Koszty związane ze sprzedażą nie obejmują kosztów transportu oraz innych wydatków ponoszonych w celu…

... zobacz całą notatkę

Komentarze użytkowników (0)