Bielawski. Notatka składa się z 3 stron.

Modele wyceny W procesie wyceny nieruchomości w podejściu dochodowym mają zastosowanie dwie techniki wyceny: ● technika dyskontowania strumieni dochodów,

● technika kapitalizacji prostej inaczej nazywaną techniką renty wiecznej.

W procedurze wyceny przedsiębiorstw stosowana jest metoda dyskontowania przepływów pieniężnych oraz jej odmiana metoda kapitalizacji prostej.

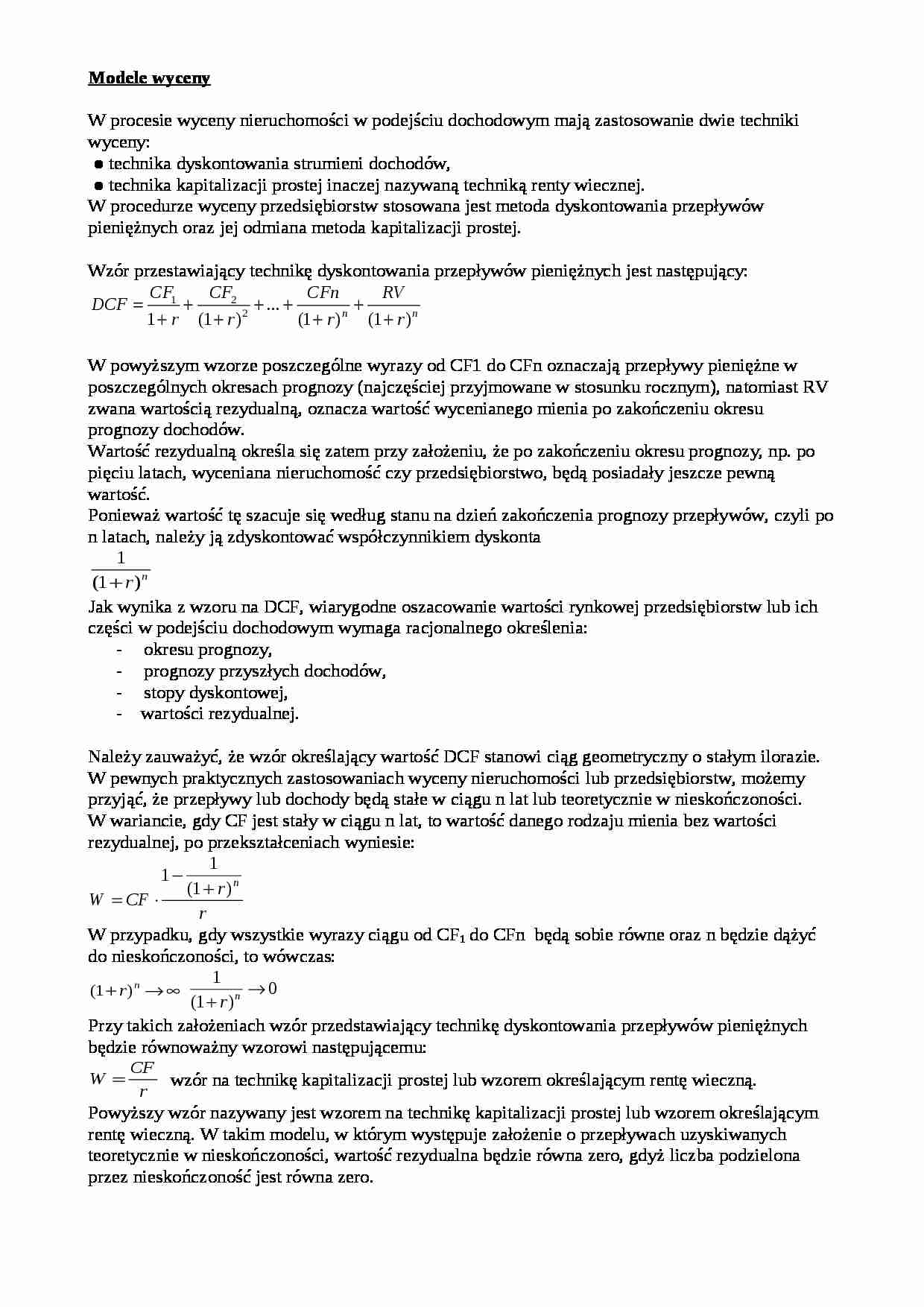

Wzór przestawiający technikę dyskontowania przepływów pieniężnych jest następujący:

W powyższym wzorze poszczególne wyrazy od CF1 do CFn oznaczają przepływy pieniężne w poszczególnych okresach prognozy (najczęściej przyjmowane w stosunku rocznym), natomiast RV zwana wartością rezydualną, oznacza wartość wycenianego mienia po zakończeniu okresu prognozy dochodów. Wartość rezydualną określa się zatem przy założeniu, że po zakończeniu okresu prognozy, np. po pięciu latach, wyceniana nieruchomość czy przedsiębiorstwo, będą posiadały jeszcze pewną wartość. Ponieważ wartość tę szacuje się według stanu na dzień zakończenia prognozy przepływów, czyli po n latach, należy ją zdyskontować współczynnikiem dyskonta Jak wynika z wzoru na DCF, wiarygodne oszacowanie wartości rynkowej przedsiębiorstw lub ich części w podejściu dochodowym wymaga racjonalnego określenia:

okresu prognozy,

prognozy przyszłych dochodów,

stopy dyskontowej,

- wartości rezydualnej.

Należy zauważyć, że wzór określający wartość DCF stanowi ciąg geometryczny o stałym ilorazie. W pewnych praktycznych zastosowaniach wyceny nieruchomości lub przedsiębiorstw, możemy przyjąć, że przepływy lub dochody będą stałe w ciągu n lat lub teoretycznie w nieskończoności. W wariancie, gdy CF jest stały w ciągu n lat, to wartość danego rodzaju mienia bez wartości rezydualnej, po przekształceniach wyniesie:

W przypadku, gdy wszystkie wyrazy ciągu od CF 1 do CFn będą sobie równe oraz n będzie dążyć do nieskończoności, to wówczas:

Przy takich założeniach wzór przedstawiający technikę dyskontowania przepływów pieniężnych będzie równoważny wzorowi następującemu:

wzór na technikę kapitalizacji prostej lub wzorem określającym rentę wieczną.

Powyższy wzór nazywany jest wzorem na technikę kapitalizacji prostej lub wzorem określającym rentę wieczną. W takim modelu, w którym występuje założenie o przepływach uzyskiwanych teoretycznie w nieskończoności, wartość rezydualna będzie równa zero, gdyż liczba podzielona przez nieskończoność jest równa zero. 3. Podstawowe metody oceny projektów inwestycyjnych

Metody oceny projektów inwestycyjnych można podzielić na:

(…)

…

Przedsięwzięcie jest opłacalne jeśli stopa zwrotu jest wyższa niż wskaźnik rentowności inwestycji w obligacje.

Metody dyskontowe:

►Teraźniejsza wartość netto (NPV),

►wewnętrzna stopa zwrotu,

►wskaźnik zyskowności.

DECYZJE DOTYCZĄCE PRZYJĘCIA LUB ODRZUCENIA PROJEKTU W ZALEŻNOŚCI OD NPV

Projekt należy przyjąć, gdy:

Projekt należy odrzucić, gdy:

Dyskontowej NPV > 0

NPV = 0

NPV < 0

Rzeczywista (wewnętrzna) stopa…

… dwóch wielkości, np. jeżeli kapitał (główny) oznaczymy przez PV, a jego przyrost w ciągu roku przez ΔV, to iloraz:

oznaczać będzie stopę kapitalizacji rk [%].

Taką stopę nazywa się stopą procentową. Używa się również sformułowania

oprocentowanie kapitału, a także kapitalizacja odsetek.

Mianem stopy jest parametr w jakim ją mierzymy. Najczęściej stopa ma miano procentu lub występuje jako liczba…

… dochodu w wartość, np. kapitalizacja odsetek na rachunku bankowym.

Stopa, która określa tempo powiększania kapitału, jak już wspomniano, nazywana jest najczęściej stopą procentową, znacznie rzadziej stopą dochodu lub kapitalizacji. Jak wynika z teorii wartości pieniądza w czasie, jego aktualną wartość otrzymujemy w wyniku procedury zwanej dyskontowaniem.

Przeszkody wejścia na rynek:

ekonomia skali…

… oceny projektów inwestycyjnych można podzielić na:

►Metody heurystyczne,

►Metody obliczeniowe (bezwzględnej oceny opłacalności).

Przykładowe metody heurystyczne:

►metoda szacunku ekspertów,

►burza mózgów,

►analiza wartości,

►analiza systemowa.

Metody obliczeniowe:

proste stopy zwrotu,

metody dyskontowe.

R=(K /I)*100%

R -stopa zwrotu K -korzyść wyrażona zyskiem netto

I -nakłady inwestycyjne…

... zobacz całą notatkę

Komentarze użytkowników (0)