Ekonometria Wykład 4

MODELE NIELINOWE SPROWADZALNE DO LINIOWYCH

MODEL HIPERBOLICZNY:

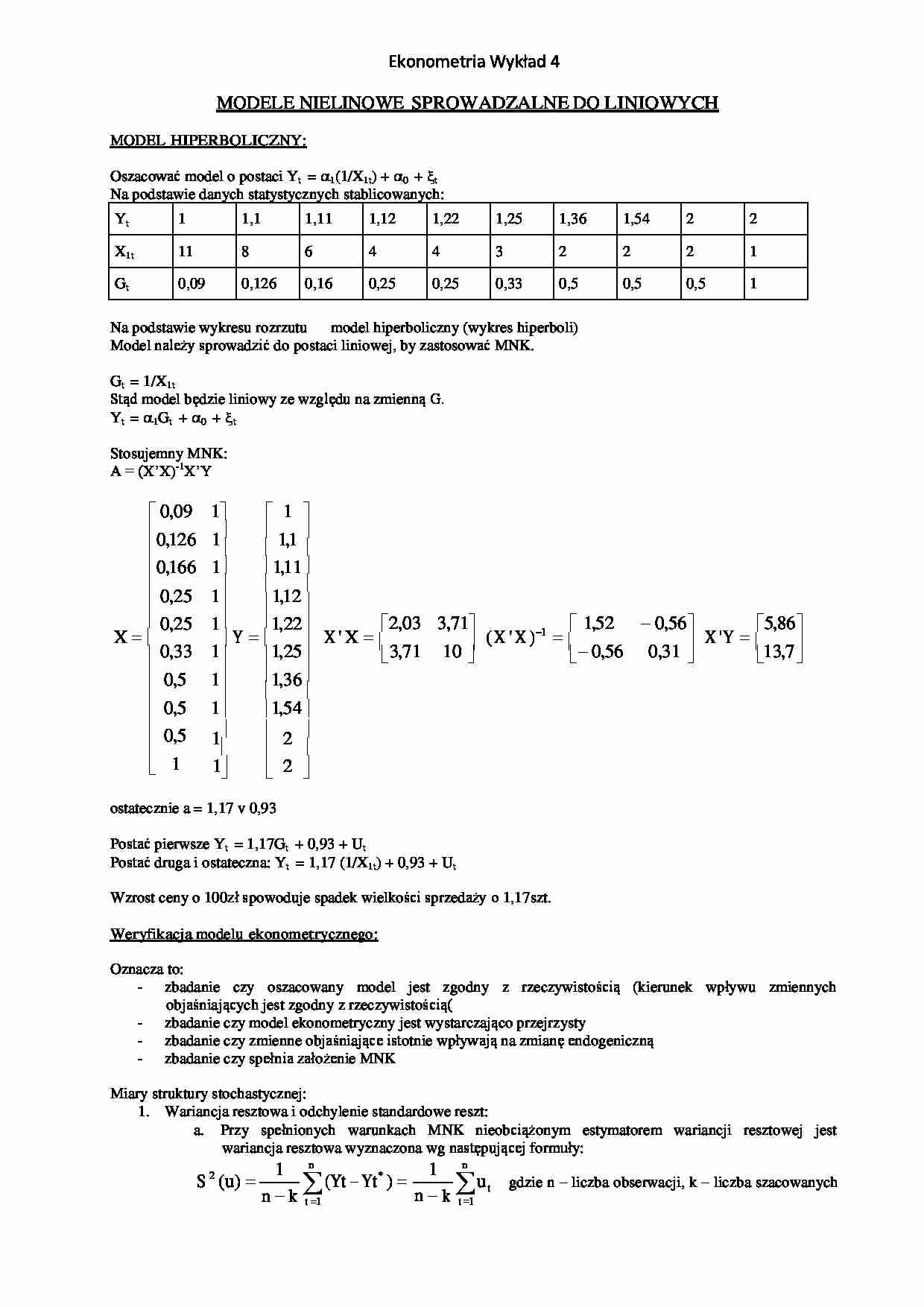

Oszacować model o postaci Yt = 1(1/X1t) + 0 + t

Na podstawie danych statystycznych stablicowanych:

Yt

1

1,1

1,11

1,12

1,22

1,25

1,36

1,54

2

2

X1t

11

8

6

4

4

3

2

2

2

1

Gt

0,09

0,126

0,16

0,25

0,25

0,33

0,5

0,5

0,5

1

Na podstawie wykresu rozrzutu model hiperboliczny (wykres hiperboli) Model należy sprowadzić do postaci liniowej, by zastosować MNK.

Gt = 1/X1t

Stąd model będzie liniowy ze względu na zmienną G.

Yt = 1Gt + 0 + t

Stosujemny MNK: A = (X'X)-1X'Y

0,09 1

1

0,126 1

1,1

0,166 1

1,11

0,25 1 0,25 1

1,12 1,22

2,03

3,71

1,52

0,56

5,86

X

Y

X ' X

( X ' X ) 1

X 'Y

0,33 1

1,25

3,71

10

0,56

0,31

13,7

0,5 1

1,36

0,5 1

1,54

0,5

1

1

1

2

2

ostatecznie a = 1,17 v 0,93

Postać pierwsze Yt = 1,17Gt + 0,93 + Ut

Postać druga i ostateczna: Yt = 1,17 (1/X1t) + 0,93 + Ut

(…)

… zmiennej endogenicznej została wyjaśniona przez model v. Jego wartości związane z przyrostem ilości zmiennych objaśniających rośnie, można

zatem dodatkowo skorzystać ze skorygowanego współczynnika determinacji (gdy mamy

dużo zmiennych objaśniających I będą budowane prognozy).

~

R 2 1

n 1

n m 1

(1 R 2 ) gdzie n to liczba obserwacji, a m liczba zmiennych objaśniających

interpretacja analogiczna do R2 (tylko dla modeli liniowych bądź do liniowych sprowadzalnych) Zawsze skorygowany współczynnik determinacji niższy od normalnego.

c. Współczynnik zmienności losowej

i. Vs = Su/Y I zawsze podawany w procentach (%). Współczynnik zmienności losowej informuje jaką część średniego poziomu zmiennej endogenicznej stanowią wahania przypadkowe.

Przykład:

Yt = 1X1t + 0 + 1

Yt

1

0

2

2

X1t

2

0

-2

-1

Model…

…

1,36

0,5 1

1,54

0,5

1

1

1

2

2

ostatecznie a = 1,17 v 0,93

Postać pierwsze Yt = 1,17Gt + 0,93 + Ut

Postać druga i ostateczna: Yt = 1,17 (1/X1t) + 0,93 + Ut

Wzrost ceny o 100zł spowoduje spadek wielkości sprzedaży o 1,17szt.

Weryfikacja modelu ekonometrycznego:

Oznacza to:

- zbadanie czy oszacowany model jest zgodny z rzeczywistością (kierunek wpływu zmiennych objaśniających jest zgodny z rzeczywistością(

- zbadanie czy model ekonometryczny jest wystarczająco przejrzysty

- zbadanie czy zmienne objaśniające istotnie wpływają na zmianę endogeniczną

- zbadanie czy spełnia założenie MNK

Miary struktury stochastycznej:

1. Wariancja resztowa i odchylenie standardowe reszt:

a. Przy spełnionych warunkach MNK nieobciążonym estymatorem wariancji resztowej jest wariancja…

... zobacz całą notatkę

Komentarze użytkowników (0)