To tylko jedna z 5 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

ANALIZA WYNIKU FINANSOWEGO

Analiza wstępna

Wielkość wyniku finansowego determinuje:

-

Rentowność przedsiębiorstwa

Wielkość podatku dochodowego

Wielkość kapitałów własnych

Wielkość dywidend

Analiza wyniku finansowego ma szczególne znaczenie dla:

- zestawienia oraz analizy źródeł zysków i strat

- szczegółowej oceny przepływu środków pienięŜnych

- ustalenia rzeczywistej i prognozowanej pozycji dochodowej

przedsiębiorstwa

- analizy słabości w działaniach podstawowych i pomocniczych

w łańcuchu wartości firmy

Zadania podstawowe analizy wyniku finansowego:

1. Analiza wstępna (indeksy dynamiki, wskaźniki struktury,

modele następstwa szeregowego)

- Ustalenie stopnia dynamiki wyniku finansowego

- Kontrola wykonania planowanej wielkości wyniku

finansowego

- Ocena struktury wyniku finansowego

2. Analiza przyczynowa

- Ustalenie czynników wpływających na wielkość wyniku

finansowego oraz określenie stopnia ich oddziaływania

---------------------------------------------------------------------------------------------------------------------------------------dr Piotr Lis, Analiza ekonomiczna

Źródło: Opracowanie na podstawie: L. Bednarski, R. Borowiecki, J. Duraj, E. Kurtys, T. Waśniewski, B. Wersty, Analiza Ekonomiczna

Przedsiębiorstwa, Wydanie 6, Wydawnictwo Akademii Ekonomicznej we Wrocławiu, Wrocław 2003; T. Waśniewski. W. Skoczylas, Teoria

i praktyka analizy finansowej w przedsiębiorstwie, Fundacja Rozwoju Rachunkowości w Polsce, Warszawa 2002.

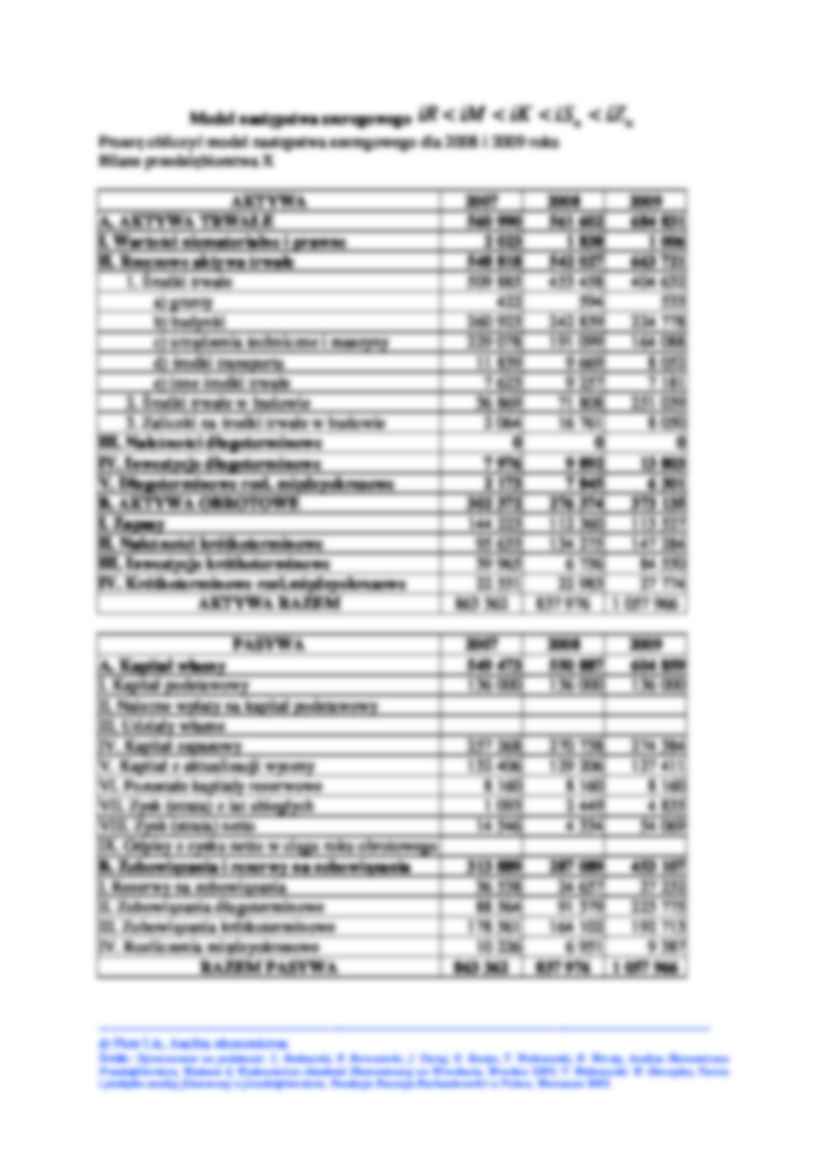

MODEL NASTĘPSTWA SZEREGOWEGO

Wstępna analiza wyniku finansowego / efektywność gospodarowania

iR

(…)

… wyników produkcyjnych i finansowych powinien

wyprzedzać wzrost nakładów jednorazowych i bieŜących

W sytuacji odwrotnej następuje obniŜenie efektywności zaangaŜowanych czynników produkcji.

Sytuacja korzystna

Tempo wzrostu wyników ekonomicznych jest wyŜsze

niŜ poniesionych nakładów jednorazowych (zatrudnienie,

aktywa trwałe i aktywa obrotowe), jak i nakładów bieŜących

(koszty działalności gospodarczej…

... zobacz całą notatkę

Komentarze użytkowników (0)