To tylko jedna z 6 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Wykład 10 17.12.09

MODEL MARKOWITZ'A

Podstawowe tezy m. Markowitz'a:

Model dotyczy portfela wielu różnych akcji

Model jest oparty na analizie ilościowej tzn. na analizie stóp zwrotu, wariancji, odchylenia standardowego, kowariancji i korelacji

Model dąży do rozwiązania następującego problemu: jak skonstruować taki portfel, w którym równocześnie rośnie dochód i maleje jego wypadkowe ryzyko?

Warunkiem wstępnym takiej optymalizacji portfela jest dobór na zasadzie najwyższa stopa zwrotu, najmniejsze ryzyko, najniższa korelacja (w sensie liczby najbliższej -1)

Metodyka modelu Markowitz'a:

Oczekiwane stopy zwrotu z każdego składnika portfela, oczekiwana stopa zwrotu z portfela

Ryzyka każdego składanika, ryzyko portfela R(p)= σ

Związek: cov i ρ

Ryzyko portfela dwuskładnikowego wyrażone wariancją i odchyleniem standardowym.

Wagi kapitałowe składników: dla x1 - w1, x2 - w2

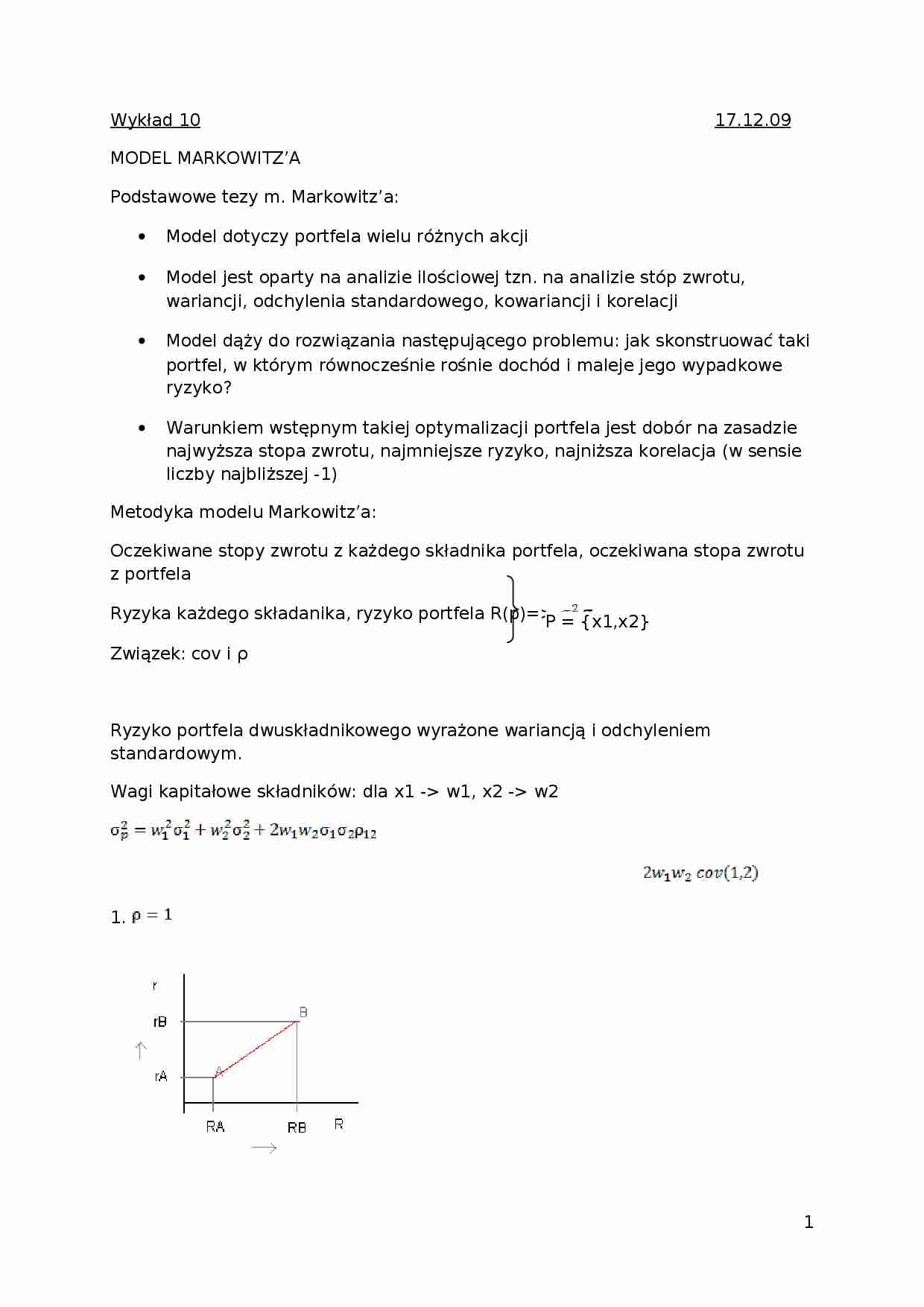

1. Wszystkie portfele składające się ze składników A i B znajdują się na odcinku AB

Stopa zwrotu jest średnią ważoną stóp zwrotu składników tego portfela: Ryzyko portfela: RA rA ryzyko = 0, stopa zwrotu rośnie

Portfele zdominowane: wszystkie portfele na odcinku CB są bardziej efektywne (mają wyższą stopę zwrotu dla tych samych poziomów ryzyka) niż na odcinku AC, które są portfelami ZDOMINOWANYMI. W praktyce nie ma spółek, dla których ρ = -1 3. - kursy akcji są względem siebie nie zależne

Można ryzyko ograniczyć, ale nie wykluczyć. Portfele znów dzielą się na zdominowane i niezdominowane: AD - portfele nieefektywne zdominowane, DB (łącznie z pkt d) - efektywne, nie zdominowane, bo dla danego ryzyka nie można skonstruować portfela o wyższej stopie zwrotu.

Grot / strzała Markowitz'a. Portfel we wnętrzu (E) są zawsze nieefektywne. Interesują nas portfele znajdujące się na obrzeżu i powyżej strzały Markowitz'a.

Mapa ryzyko - dochód

Czerwony: -1

(…)

… MARKOWITZA A STOSUNEK INWESTORA DO RYZYKA (krzywe obojętności inwestora)

Poziom ryzyka to oczekiwanej stopy zwrotu bądź użyteczności inwestycji

Ile przyrostu stopy zwrotu oczekuje inwestor w sytuacji, w które ryzyko(wyrażone odchyleniem standardowym) rośnie o jednostkę?

N- neutralny, S-skłonny, A-awersja do ryzyka

Empiryczna mapa ryzyko - dochód

I: II: III: IV: I: spółki normalne II: spółki…

... zobacz całą notatkę

Komentarze użytkowników (0)