SPRAWOZDANIE Z PRZEPROWADZONEGO PROJEKTU

Zadanie:

Zbudowanie modelu ekonometrycznego za pomocą programu Gretl opartego na danych z wyznaczonego zakresu tematycznego.

Temat:

Import ropy naftowej do Polski.

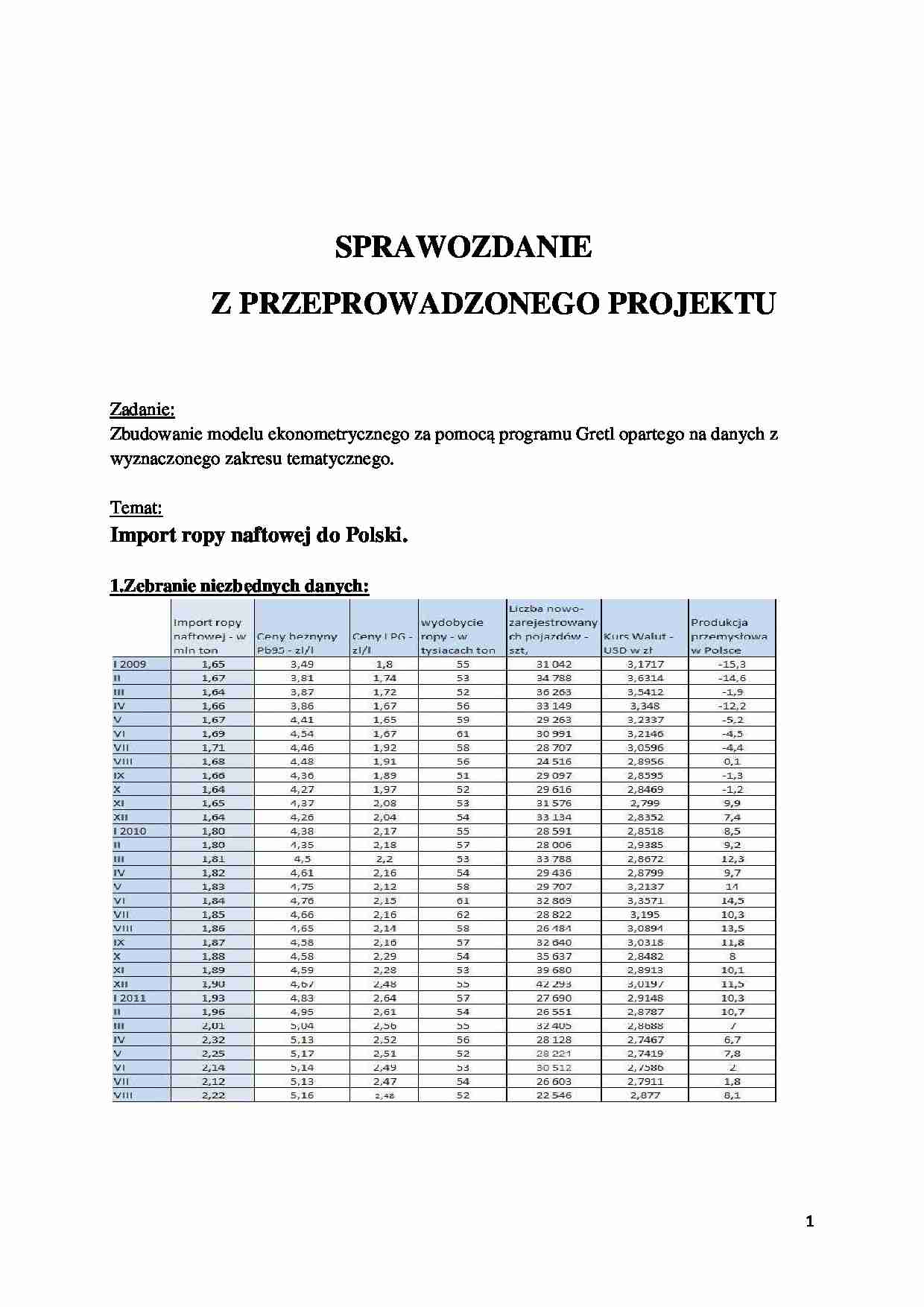

1.Zebranie niezbędnych danych:

Wykres ilustrujący zmiany zmiennej objaśnianej w okresie od stycznia 2009 do sierpnia 2011 roku. 2.Przeprowadzenie analizy danych za pomocą funkcji regresji w programie MS Excel.

3. Import danych do programu Gretl.

Zmienna objaśniana:

V1 - Import ropy naftowej - w mln ton

Zmienne objaśniające:

V2 - Ceny benzyny Pb95 - zł/l

V3 - Ceny LPG - zł/l

V4 - wydobycie ropy - w tysiącach ton

V5 - Liczba nowo-zarejestrowanych pojazdów - szt

V6 - Kurs Walut - USD w zł

V7 - Produkcja przemysłowa w Polsce

4. Budowa modelu klasyczną metodą najmniejszych kwadratów.

Równanie modelu:

Y= (-0,389031) + 0,296666 + 0,391852 + (-0,00668652)

Zakładany poziom ufności = 0,05

Model 1: Estymacja KMNK, wykorzystane obserwacje 2009:01-2011:08 (N = 32)

Zmienna zależna: v1

Współczynnik

Błąd stand.

t-Studenta

wartość p

const

-0,389031

0,491412

-0,7917

0,43601

v2

0,296666

0,0729755

4,0653

0,00042

***

v3

0,391852

0,105939

3,6989

0,00107

***

v4

-0,00627546

0,006766

-0,9275

0,36254

v5

-1,84155e-06

4,29025e-06

-0,4292

0,67142

v6

0,157646

0,10056

1,5677

0,12953

v7

-0,00668652

0,00266486

-2,5091

0,01895

**

Średn.aryt.zm.zależnej

1,845625

Odch.stand.zm.zależnej

(…)

…

-1,84155e-06

4,29025e-06

-0,4292

0,67142

v6

0,157646

0,10056

1,5677

0,12953

v7

-0,00668652

0,00266486

-2,5091

0,01895

**

Średn.aryt.zm.zależnej

1,845625

Odch.stand.zm.zależnej

0,193039

Suma kwadratów reszt

0,170841

Błąd standardowy reszt

0,082666

Wsp. determ. R-kwadrat

0,852109

Skorygowany R-kwadrat

0,816616

F(6, 25)

24,00733

Wartość p dla testu F

3,07e-09

Logarytm wiarygodności

38,31807

Kryt. inform…

…, których prawdopodobieństwo przekraczało poziom ufności na poziomie 0,05 (przyjęto hipotezę, iż zmienne te są równe 0). Pominięcie zmiennych poprawiło 3 z 3 kryteriów informacyjnych (AIC, BIC, HQC), podniosło skorygowany R-kwadrat - a tym samym dopasowanie modelu - do 82% oraz obniżyło błąd standardowy reszt do 0,081935.

5. Przeprowadzenie testów istotności zmiennych:

Test normalności rozkładu reszt Hipoteza zerowa…

…

0,00584186

3,9862

0,00155

***

sd_v5

4,5386e-05

1,09713e-05

4,1368

0,00117

***

sd_v6

-0,477485

0,100228

-4,7640

0,00037

***

Średn.aryt.zm.zależnej

1,955000

Odch.stand.zm.zależnej

0,164141

Suma kwadratów reszt

0,033945

Błąd standardowy reszt

0,051099

Wsp. determ. R-kwadrat

0,933688

Skorygowany R-kwadrat

0,903083

F(6, 13)

30,50737

Wartość p dla testu F

6,20e-07

Logarytm wiarygodności

35,40872

Kryt. inform…

…. Akaike'a

-56,81744

Kryt. bayes. Schwarza

-49,84732

Kryt. Hannana-Quinna

-55,45680

Autokorel.reszt - rho1

-0,015289

Stat. Durbina-Watsona

1,775146

Test na normalność rozkładu reszt -

Hipoteza zerowa: składnik losowy ma rozkład normalny

z wartością p = 0,314624

Test LM na autokorelację rzędu 1 -

Hipoteza zerowa: brak autokorelacji składnika losowego

Statystyka testu: LMF = 0,00344564 z wartością p = P(F…

… dla testu F

4,02e-07

Logarytm wiarygodności

33,26661

Kryt. inform. Akaike'a

-54,53322

Kryt. bayes. Schwarza

-48,55883

Kryt. Hannana-Quinna

-53,36696

Autokorel.reszt - rho1

0,015710

Stat. Durbina-Watsona

1,580160

Test LM na autokorelację rzędu 1 -

Hipoteza zerowa: brak autokorelacji składnika losowego

Statystyka testu: LMF = 0,00385401

z wartością p = P(F(1,13) > 0,00385401) = 0,951443

Test White'a…

... zobacz całą notatkę

Komentarze użytkowników (0)