To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

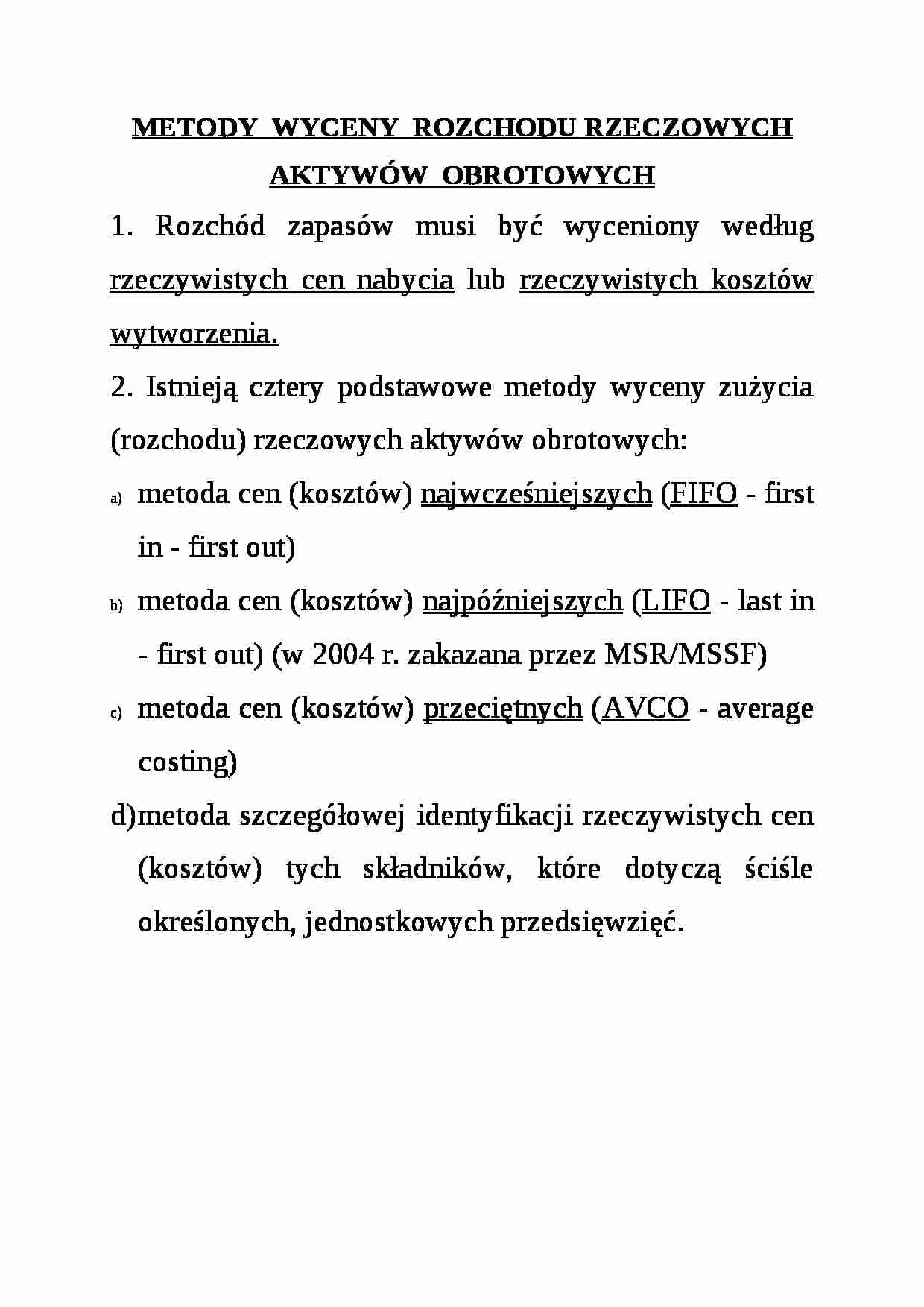

METODY WYCENY ROZCHODU RZECZOWYCH AKTYWÓW OBROTOWYCH

1. Rozchód zapasów musi być wyceniony według rzeczywistych cen nabycia lub rzeczywistych kosztów wytworzenia.

2. Istnieją cztery podstawowe metody wyceny zużycia (rozchodu) rzeczowych aktywów obrotowych:

metoda cen (kosztów) najwcześniejszych (FIFO - first in - first out)

metoda cen (kosztów) najpóźniejszych (LIFO - last in - first out) (w 2004 r. zakazana przez MSR/MSSF)

metoda cen (kosztów) przeciętnych (AVCO - average costing)

metoda szczegółowej identyfikacji rzeczywistych cen (kosztów) tych składników, które dotyczą ściśle określonych, jednostkowych przedsięwzięć.

Materiał "X"

Data

Ilość

Cena

Wartość

Data

Ilość

1.08

4.08

12.08

100 szt

200 szt.

300 szt.

4,-

5,50

6,-

400,-

1100,-

1800,-

5.08

13.08

200 szt.

250 szt.

3300,-

Jaka była wartość zużycia "X" w sierpniu?

Jaka jest wartość zapasu końcowego "X" w sierpniu?

2) Przedsiębiorstwo przemysłu spożywczego kupuje pomidory u różnych dostawców. W bm. kupiono:

1200 kg x 3,20 zł/kg

800 kg x 3,00 zł/kg

400 kg x 3,40 zł/kg

Do produkcji wydano 1000 kg, 600 kg, 500kg, przy czym pierwsze wydanie nastąpiło po ostatnim zakupie.

Oszacuj wartość zużycia przy wykorzystaniu wszystkich metod wyceny.

... zobacz całą notatkę

Komentarze użytkowników (0)