To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

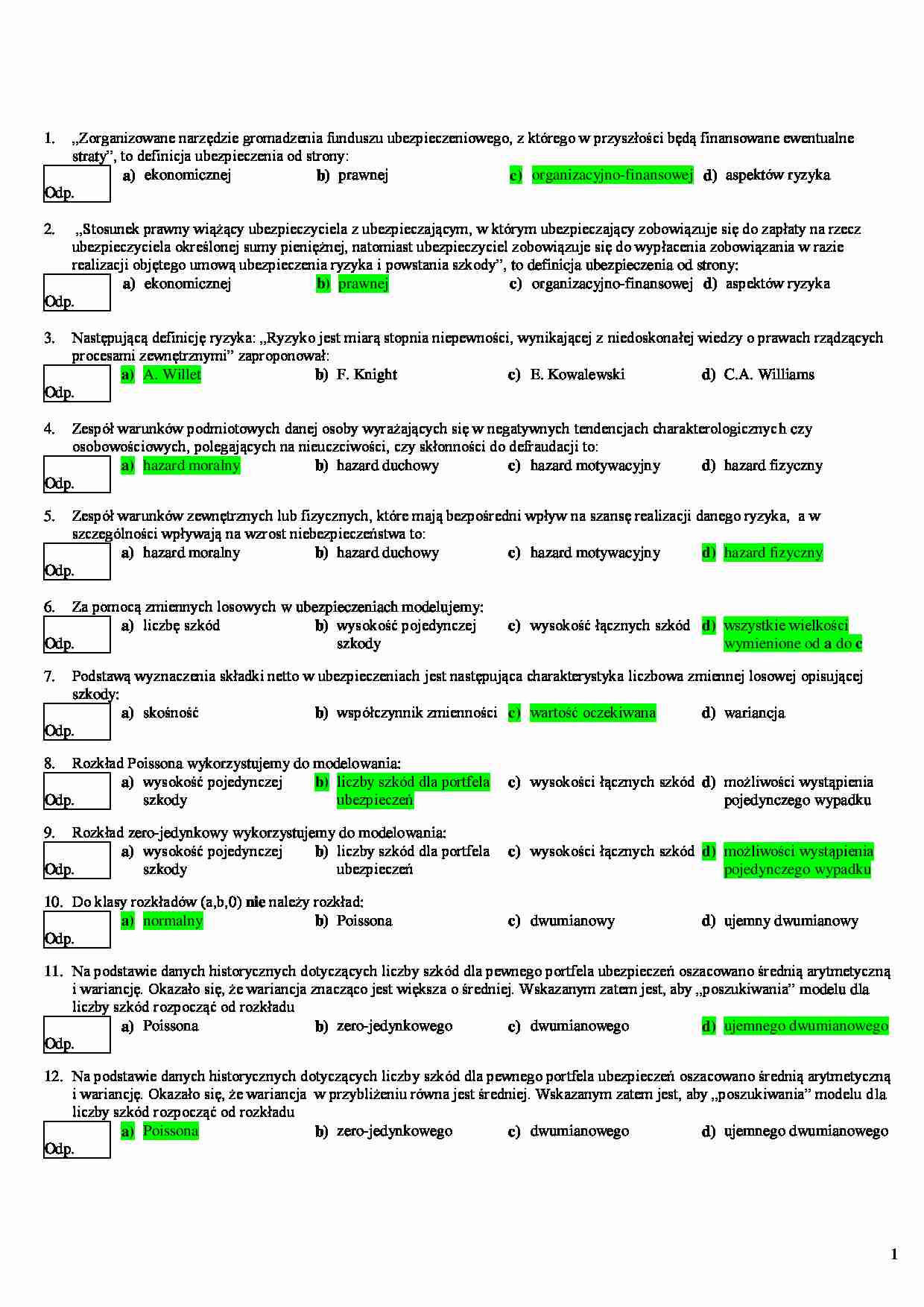

1 1. „Zorganizowane narzędzie gromadzenia funduszu ubezpieczeniowego, z którego w przyszłości będą finansowane ewentualne straty”, to definicja ubezpieczenia od strony: Odp. a) ekonomicznej b) prawnej c) organizacyjno-finansowej d) aspektów ryzyka 2. „Stosunek prawny wiążący ubezpieczyciela z ubezpieczającym, w którym ubezpieczający zobowiązuje się do zapłaty na rzecz ubezpieczyciela określonej sumy pieniężnej, natomiast ubezpieczyciel zobowiązuje się do wypłacenia zobowiązania w razie realizacji objętego umową ubezpieczenia ryzyka i powstania szkody”, to definicja ubezpieczenia od strony: Odp. a) ekonomicznej b) prawnej c) organizacyjno-finansowej d) aspektów ryzyka 3. Następującą definicję ryzyka: „Ryzyko jest miarą stopnia niepewności, wynikającej z niedoskonałej wiedzy o prawach rządzących procesami zewnętrznymi” zaproponował: Odp. a) A. Willet b) F. Knight c) E. Kowalewski d) C.A. Williams 4. Zespół warunków podmiotowych danej osoby wyrażających się w negatywnych tendencjach charakterologicznych czy osobowościowych, polegających na nieuczciwości, czy skłonności do defraudacji to: Odp. a) hazard moralny b) hazard duchowy c) hazard motywacyjny d) hazard fizyczny 5. Zespół warunków zewnętrznych lub fizycznych, które mają bezpośredni wpływ na szansę realizacji danego ryzyka, a w szczególności wpływają na wzrost niebezpieczeństwa to: Odp. a) hazard moralny b) hazard duchowy c) hazard motywacyjny d) hazard fizyczny 6. Za pomocą zmiennych losowych w ubezpieczeniach modelujemy: Odp. a) liczbę szkód b) wysokość pojedynczej szkody c) wysokość łącznych szkód d) wszystkie wielkości wymienione od a do c 7. Podstawą wyznaczenia składki netto w ubezpieczeniach jest następująca charakterystyka liczbowa zmiennej losowej opisującej szkody: Odp. a) skośność b) współczynnik zmienności c) wartość oczekiwana d) wariancja 8. Rozkład Poissona wykorzystujemy do modelowania: Odp. a) wysokość pojedynczej szkody b) liczby szkód dla portfela ubezpieczeń c) wysokości łącznych szkód d) możliwości wystąpienia pojedynczego wypadku 9. Rozkład zero-jedynkowy wykorzystujemy do modelowania: Odp. a) wysokość pojedynczej szkody b)

... zobacz całą notatkę

Komentarze użytkowników (0)