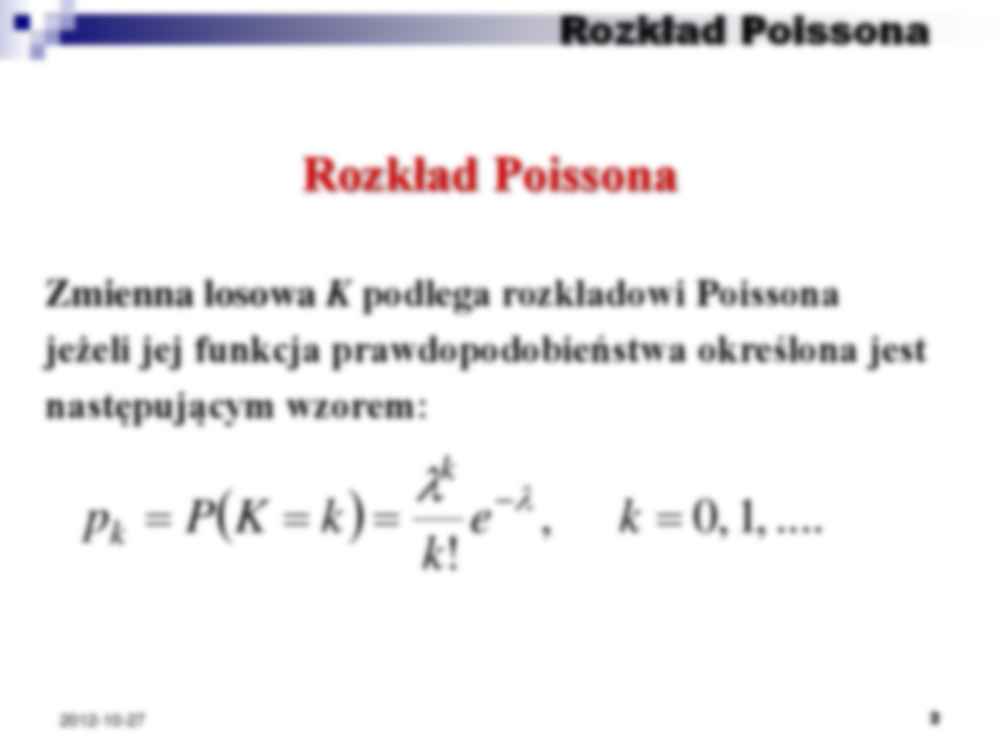

Metody aktuarialne Podstawowe rozkłady skokowe i ciągłe Podstawowe rozkłady zmiennej losowej skokowej 2012-10-27 2 Rozkład Poissona Zmienna losowa K podlega rozkładowi Poissona jeżeli jej funkcja prawdopodobieństwa określona jest następującym wzorem: .... , 1 , 0 , ! k e k k K P p k k 2012-10-27 3 Rozkład Poissona 0 0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8 0,9 1 0 1 2 3 4 5 6 7 8 9 10 0,1 0,4 0,7 1 1,3 1,6 1,9 2,2 2,5 2012-10-27 4 Rozkład Poissona 2. Wariancja: 3. Odchylenie standardowe: 2 1. Wartość oczekiwana: K E Własności rozkładu Poissona 2012-10-27 5 Rozkład Poissona 4. Współczynnik zmienności: 5. Skośność: K V 1 6. Kurtoza: 1 2 2012-10-27 6 Rozkład Poissona 7. Funkcja tworząca: 8. Funkcja tworząca momenty: ) 1 ( ) ( s K e s h ) 1 ( ) ( s e K e s M 2012-10-27 7 Rozkład Poissona 9. Estymator parametru dla rozkładu Poissona otrzymany metodą momentów i metodą największej wiarygodności jest taki sam i wyraża się wzorem: n n k k k 0 ˆ 2012-10-27 8 Rozkład Poissona Jest to estymator nieobciążony tzn. ˆ E a jego wariancja wynosi: n Var ˆ 2012-10-27 9 Rozkład Poissona Liczba wypadków na rok Liczba kierowców 0 81 714 1 11 306 2 1 618 3 250 4 40 5 7 94 935 Ćwiczenie ! Sprawdzić, czy na podstawie poniższych danych można uznać, że liczba szkód na polisę można modelować rozkładem Poissona 2012-10-27 10 Rozkład Poissona Przykład Opracować model dla dziennej liczby szkód generowanych przez pewien portfel ubezpieczeń (zbiór polis). Wiadomo że w ciągu roku dla tego portfela zanotowano następującą dzienną liczbę szkód: 2012-10-27 11 Rozkład Poissona Dzienna liczba roszczeń k Zaobserwowana liczba dni k n 0 50 1 97 2 108 3 62 4 25 5 14 6 4 7 3 8 2 2012-10-27 12 Rozkład Poissona Szacujemy model Poissona: .... , 1 , 0 , ! k e k k K P p k k Oszacowanie parametru

(…)

…

wiarygodności.

2012-10-27

42

Wybrane rozkłady

zmiennej losowej ciągłej

2012-10-27

43

Rozkład jednostajny

Rozkład jednostajny J(a,b). Mówimy, że zmienna

losowa X ma rozkład jednostajny z parametrami J(a,b),

jeżeli jej gęstość dana jest wzorem:

1

, gdy x a, b

f ( x) b a

0,

poza tym.

2012-10-27

44

Rozkład jednostajny

Rozkład J(5, 15)

0,12

0,1

0,08

0,06

0,04

0,02

0

0

2012-10-27

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

45

Rozkład jednostajny

Własności:

ab

1. E X

,

2

b a 2

2. Var X

12

3. 0

4. Funkcja tworząca momenty:

e e

M X ( s)

(b a) s

bs

2012-10-27

as

46

Rozkład normalny

Rozkład normalny N(,). Zmienna losowa X ma

rozkład normalny o parametrach N(,), jeżeli jej gęstość

jest postaci:

1

f x

e

2

gdzie R, 0.

2012-10-27

x 2

2 2

, xR,

47…

…-27

20

25

E(X) = 15

30

35

40

45

E(X) = 20

63

Rozkład gamma

Rozkad gamma (E(X) = 20)

0,1

0,09

0,08

0,07

0,06

0,05

0,04

0,03

0,02

0,01

0

0

5

10

15

Var(X) = 20

2012-10-27

20

25

Var(X) = 50

30

35

40

45

Var(X) = 100

64

Rozkład wykładniczy

1

Rozkład wykładniczy Ex(λ). Rozkład gamma G1,

nazywamy rozkładem wykładniczym. Funkcje gęstości

tego rozkładu ma postać:

e x , gdy x 0

f ( x…

... zobacz całą notatkę

Komentarze użytkowników (0)