To tylko jedna z 5 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Leasing

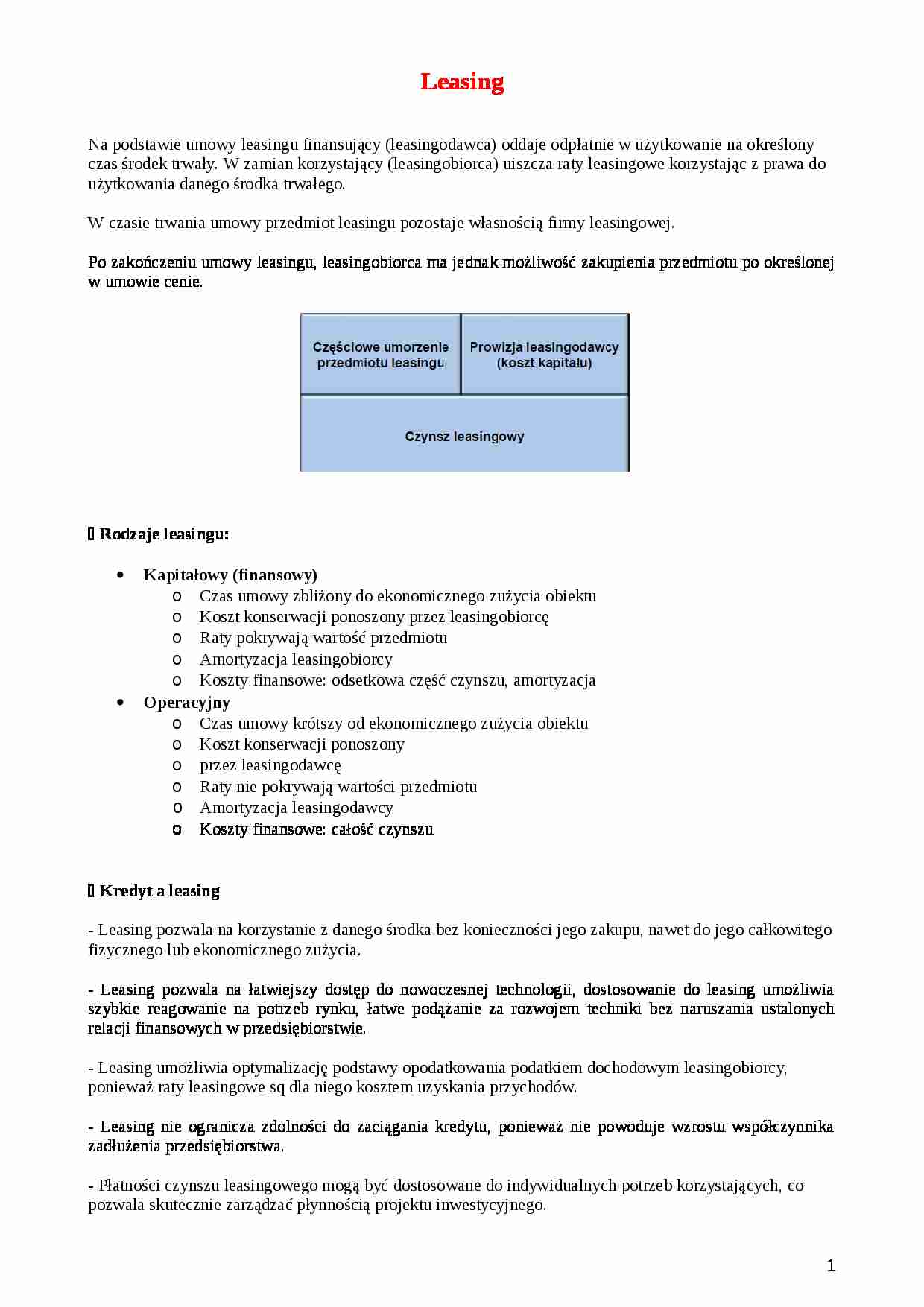

Na podstawie umowy leasingu finansujący (leasingodawca) oddaje odpłatnie w użytkowanie na określony czas środek trwały. W zamian korzystający (leasingobiorca) uiszcza raty leasingowe korzystając z prawa do użytkowania danego środka trwałego.

W czasie trwania umowy przedmiot leasingu pozostaje własnością firmy leasingowej.

Po zakończeniu umowy leasingu, leasingobiorca ma jednak możliwość zakupienia przedmiotu po określonej w umowie cenie.

Rodzaje leasingu:

Kapitałowy (finansowy)

Czas umowy zbliżony do ekonomicznego zużycia obiektu

Koszt konserwacji ponoszony przez leasingobiorcę

Raty pokrywają wartość przedmiotu

Amortyzacja leasingobiorcy

Koszty finansowe: odsetkowa część czynszu, amortyzacja

Operacyjny

Czas umowy krótszy od ekonomicznego zużycia obiektu

Koszt konserwacji ponoszony

przez leasingodawcę

Raty nie pokrywają wartości przedmiotu

Amortyzacja leasingodawcy

Koszty finansowe: całość czynszu

Kredyt a leasing

- Leasing pozwala na korzystanie z danego środka bez konieczności jego zakupu, nawet do jego całkowitego fizycznego lub ekonomicznego zużycia.

- Leasing pozwala na łatwiejszy dostęp do nowoczesnej technologii, dostosowanie do leasing umożliwia szybkie reagowanie na potrzeb rynku, łatwe podążanie za rozwojem techniki bez naruszania ustalonych relacji finansowych w przedsiębiorstwie.

- Leasing umożliwia optymalizację podstawy opodatkowania podatkiem dochodowym leasingobiorcy, ponieważ raty leasingowe sq dla niego kosztem uzyskania przychodów.

- Leasing nie ogranicza zdolności do zaciągania kredytu, ponieważ nie powoduje wzrostu współczynnika zadłużenia przedsiębiorstwa.

- Płatności czynszu leasingowego mogą być dostosowane do indywidualnych potrzeb korzystających, co pozwala skutecznie zarządzać płynnością projektu inwestycyjnego.

- Leasing może się także okazać tańszy od kredytu w aspekcie Dotencialiwch zabezoieczeń umowy.

- Leasing, w porównaniu z kredytem, najczęściej charakteryzuje się uproszczonej procedurą akceptacji klientów, którzy dużo szybciej otrzymują decyzję o przyznaniu finansowania leasingowego.

- Leasing jest formą finansowania pozabilansowego.

Opłacalność leasingu.

Leasing posiada dwie odmiany - finansową oraz operacyjną, które różnią się z punktu widzenia struktury przepływu gotówkowego, z uwagi na możliwość amortyzacji środka leasingowanego (w metodzie leasingu finansowego). Analiza opłacalności jest zatem różna w zależności od rodzaju leasingu.

(…)

… są nam znane - określone przez umowę leasingową i nasze potrzeby).

Wewnętrzna stopa zwrotu z leasingu IRR.

Przydatność tego współczynnika jest mocno dyskusyjna. Jest on skuteczny tylko i wyłącznie dla projektów typowych - czyli generujących najpierw sumę kosztów, a następnie sumę przychodów. Każdy inny projekt jest uznawany za nietypowy i może posiadać więcej niż jedną stopę IRR. W takiej sytuacji mamy…

… od amortyzacji oraz od wartości końcowej jest taka sama, czyli (jest tak w przypadku gospodarki polskiej). Wartość końcowa, jak sama nazwa wskazuje, wyprowadzana jest na końcu całego procesu inwestycyjnego, dlatego też jest ona dyskontowana przez współczynnik dyskontowy (do potęgi „n”, ponieważ jest to okres końcowy analizy). Przychód ten jest przychodem dodatnim, zwiększającym .

Ostatnim…

... zobacz całą notatkę

Komentarze użytkowników (0)