To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Leasing jest umową cywilno-prawną , uregulowaną przez Kodeks Cywilny, na mocy której leasingodawca przekazuje lesingobiorcy prawo do użytkowania określonego dobra (środka trwałego), którego jest właścicielem, w zamian za określone płatności, tzw. raty lesingowe. Okres użytkowania przedmiotu leasingu jest ściśle uregulowany. Zatem leasing polega na okresowym umożliwieniu odpłatnego korzystania z określonego dobra. Umowa leasingu w swojej formuje jest porównywalna do umowy najmu .

Leasing umożliwia realizację inwestycji bez znaczących nakładów kapitałowych, ponieważ koszty użytkowania sprzętu, będącego przedmiotem umowy, są pokrywane z bieżących przychodów firmy, uzyskanych dzięki jego użytkowaniu. Daje to firmom możliwość zaoszczędzenia środków pieniężnych potrzebnych na działalność bieżącą i inwestycje. Warto dodać, iż leasing daje określone korzyści podatkowe , nie wpływa na zdolność kredytową firmy, a procedura załatwienia formalności jest znacznie prostsza i krótsza niż w przypadku kredytu bankowego.

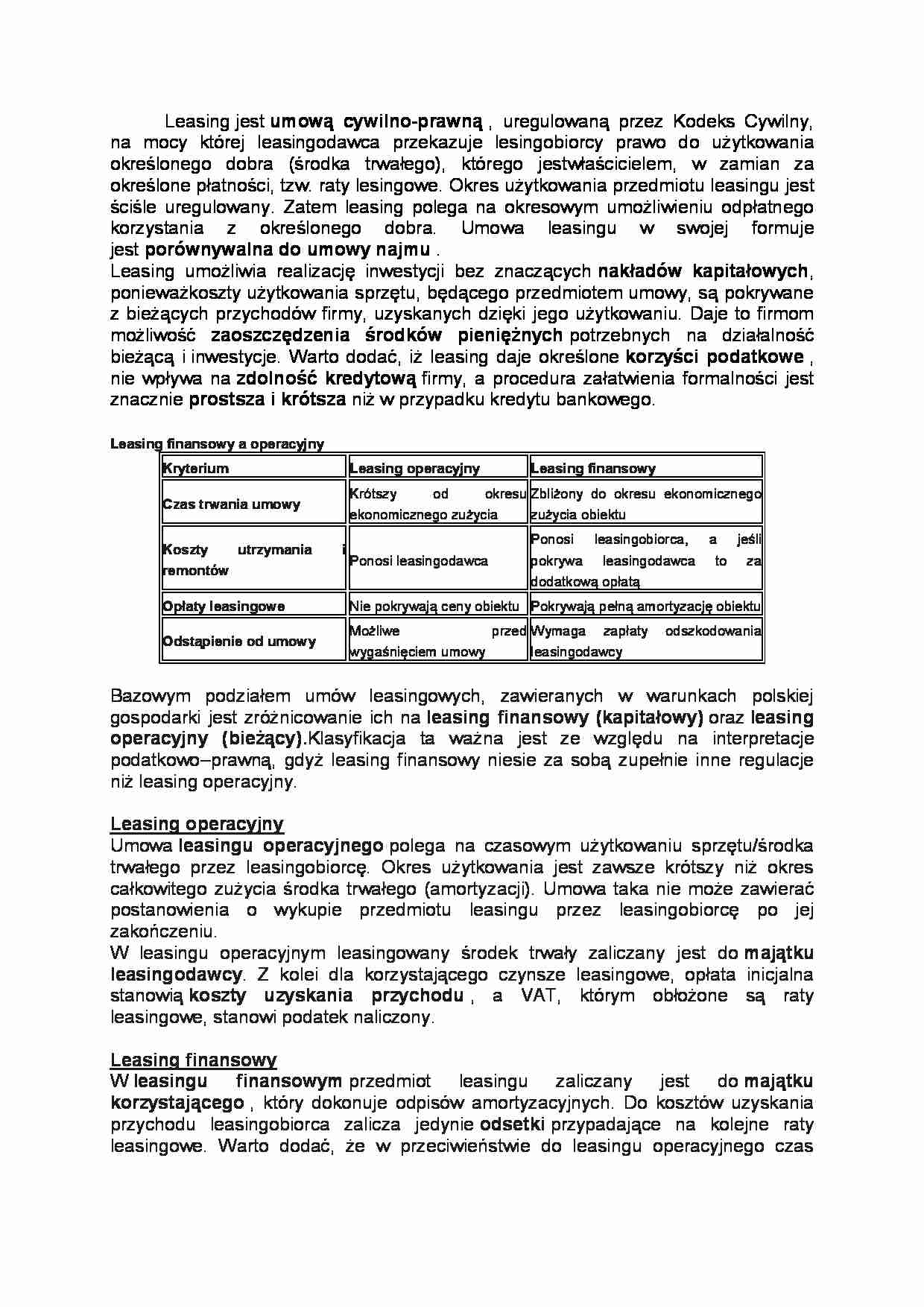

Leasing finansowy a operacyjny

Kryterium

Leasing operacyjny

Leasing finansowy

Czas trwania umowy

Krótszy od okresu ekonomicznego zużycia

Zbliżony do okresu ekonomicznego zużycia obiektu

Koszty utrzymania i remontów

Ponosi leasingodawca

Ponosi leasingobiorca, a jeśli pokrywa leasingodawca to za dodatkową opłatą

Opłaty leasingowe

Nie pokrywają ceny obiektu

Pokrywają pełną amortyzację obiektu

Odstąpienie od umowy

Możliwe przed wygaśnięciem umowy

Wymaga zapłaty odszkodowania leasingodawcy

Bazowym podziałem umów leasingowych, zawieranych w warunkach polskiej gospodarki jest zróżnicowanie ich na leasing finansowy (kapitałowy) oraz leasing operacyjny (bieżący). Klasyfikacja ta ważna jest ze względu na interpretacje podatkowo-prawną, gdyż leasing finansowy niesie za sobą zupełnie inne regulacje niż leasing operacyjny.

Leasing operacyjny

Umowa leasingu operacyjnego polega na czasowym użytkowaniu sprzętu/środka trwałego przez leasingobiorcę. Okres użytkowania jest zawsze krótszy niż okres całkowitego zużycia środka trwałego (amortyzacji). Umowa taka nie może zawierać postanowienia o wykupie przedmiotu leasingu przez leasingobiorcę po jej zakończeniu.

W leasingu operacyjnym leasingowany środek trwały zaliczany jest do majątku leasingodawcy. Z kolei dla korzystającego czynsze leasingowe, opłata inicjalna stanowią koszty uzyskania przychodu , a VAT, którym obłożone są raty leasingowe, stanowi podatek naliczony.

Leasing finansowy

W leasingu finansowym

(…)

… na podstawie wpisu do ewidencji działalności gospodarczej, które prowadzą pełną księgowość.

Zbywca

Zbywca - to osoba, od której finansujący nabywa własność rzeczy. Finansujący obowiązany jest wydać korzystającemu razem z rzeczą odpis umowy ze zbywcą lub odpisy innych posiadanych dokumentów dotyczących tej umowy, w szczególności odpis dokumentu gwarancyjnego co do jakości rzeczy, otrzymanego od zbywcy…

... zobacz całą notatkę

Komentarze użytkowników (0)