To tylko jedna z 4 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

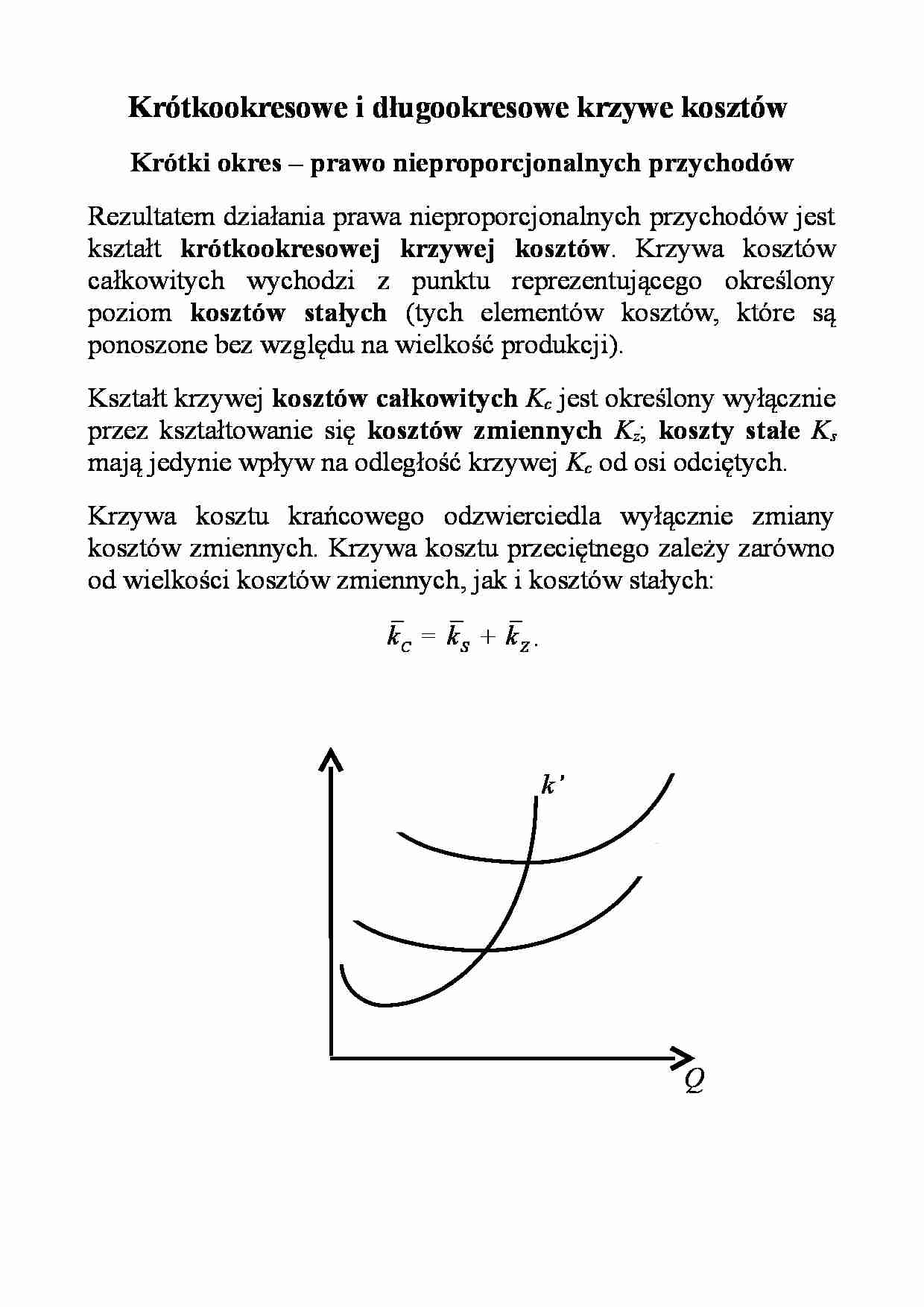

Krótkookresowe i długookresowe krzywe kosztów Krótki okres – prawo nieproporcjonalnych przychodów Rezultatem działania prawa nieproporcjonalnych przychodów jest kształt krótkookresowej krzywej kosztów . Krzywa kosztów całkowitych wychodzi z punktu reprezentującego określony poziom kosztów stałych (tych elementów kosztów, które są ponoszone bez względu na wielkość produkcji). Kształt krzywej kosztów całkowitych Kc jest określony wyłącznie przez kształtowanie się kosztów zmiennych Kz ; koszty stałe Ks mają jedynie wpływ na odległość krzywej Kc od osi odciętych. Krzywa kosztu krańcowego odzwierciedla wyłącznie zmiany kosztów zmiennych. Krzywa kosztu przeciętnego zależy zarówno od wielkości kosztów zmiennych, jak i kosztów stałych: k C = kS + kZ . Q k’ Przeciętny koszt stały k S maleje cały czas ze wzrostem produkcji, gdyż ta sama kwota kosztów stałych rozkłada się na coraz większą ilość jednostek produkcji. Przeciętny koszt zmienny k Z do pewnego punktu maleje, a następnie rośnie. W rezultacie krzywa przeciętnego kosztu całkowitego k C leży powyżej krzywej przeciętnego kosztu zmiennego k Z ; obie mają kształt litery U , lecz nie są do siebie równoległe. Długi okres – wybór wielkości zakładu Długookresową krzywą kosztów przeciętnych wyprowadzamy z krótkookresowych krzywych kosztów przeciętnych, odpowia- dających różnym rozmiarom zakładu produkcyjnego. Oznaczając dla każdego wariantu wielkości zakładu minimalny poziom krótkookresowych kosztów jednostkowych, otrzymujemy zbiór punktów, który wyznacza długookresową krzywą kosztów przeciętnych. Długookresowe krzywe kosztów przeciętnych przyjmują różną postać (patrz: następna folia). E B A D C Q Korzyści i niekorzyści skali Długookresowa krzywa kosztów przeciętnych jest podstawą do określenia korzyści bądź niekorzyści osiąganych ze zwiększania skali produkcji. Jeżeli koszt przeciętny maleje ze wzrostem rozmiarów produkcji, to mówimy, że występują korzyści skali . Jeżeli koszt przeciętny rośnie w miarę zwiększania rozmiarów produkcji, to mówimy, że występują niekorzyści skali . Jeżeli koszt przeciętny jest stały bez względu na skalę produkcji, to mówimy o braku efektów ze skali lub o

... zobacz całą notatkę

Komentarze użytkowników (0)