To tylko jedna z 5 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

12 maja 2010 Koszty Koszty pośrednie rozdziela się według kluczy podziałowych Koszty bezpośrednie

Wielkość produkcji wyrażona w jednostkach zbożowych lub wartościowo

Wielkość nakładów pracy w roboczogodzinach lub wartościowo,

Struktura inwentarza żywego w % po przeliczeniu na sztuki duże,

Powierzchnia uprawy

Według charakteru związku z produkcją (z jej rozmiarami)

Koszty stałe: niezależne od wielkości produkcji, pozostają w pewnych granicach na jednoliniowym poziomie, koszty związane z gotowością do produkcji

Koszty stałe: amortyzacja prostoliniowa, utrzymanie administracji, pasza bytowa dla zwierząt, podatek rolny

Koszty skokowo stałe: konieczność budowy lub rozbudowy obory, gdy zwiększa się stado np. z 100 na 200 krów

Koszty zmienne: ulegają zmianie wraz z wielkością produkcji, koszty związane z produkcją.

Koszty proporcjonalne: materiały bezpośrednie, płace bezpośrednie

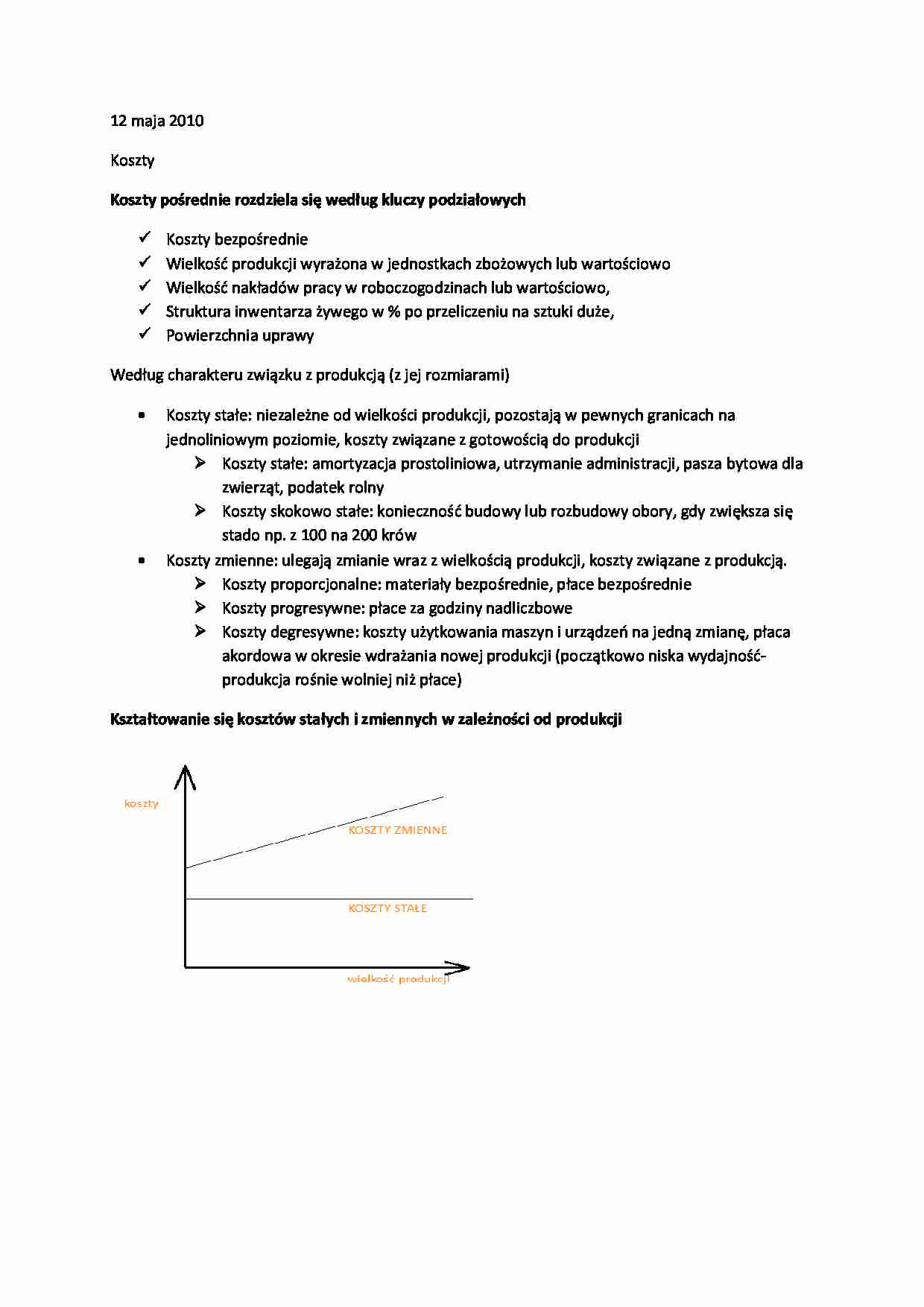

Koszty progresywne: płace za godziny nadliczbowe Koszty degresywne: koszty użytkowania maszyn i urządzeń na jedną zmianę, płaca akordowa w okresie wdrażania nowej produkcji (początkowo niska wydajność- produkcja rośnie wolniej niż płace) Kształtowanie się kosztów stałych i zmiennych w zależności od produkcji Kształtowanie się kosztów stałych w zależności od wielkości produkcji z uwzględnieniem zmian zasobów czynników produkcji Koszty stałe w przeliczeniu na jedną jednostkę produkcji zmniejszają się

Prawo degresji kosztów stałych

Prawo ekonomiki skali Kształtowanie się kosztów stałych i zmiennych na jednostkę produkcji z uwzględnieniem skutków prawa malejącej efektywności nakładów Prawo malejącej efektywności nakładów- powoduje, że od pewnego poziomu wielkości produkcji koszty zmienne na jednostkę rosną Koszty alternatywne- koszty utraconych korzyści= koszty wyboru= koszty możliwości

Pracy

Ziemi

Kapitału

Koszty alternatywne są kategorią wyłącznie kalkulacyjną (obliczeniową) i w rzeczywistości nie są ponoszone

Koszt graniczny- taki koszt końcowy, który równa się cenie

Metoda rozdzielcza Schemat obliczania kosztów działalności Wady metody rozdzielczej

Subiektywizm wyceny nakładów własnych (obornik, praca własna itp.)

Problem rozdzielania kosztów ogólnych na poszczególne produkty bądź usługi

Czasochłonność i trudność

(…)

… kosztów działalności

Wady metody rozdzielczej

Subiektywizm wyceny nakładów własnych (obornik, praca własna itp.)

Problem rozdzielania kosztów ogólnych na poszczególne produkty bądź usługi

Czasochłonność i trudność

Nie daje wyników w pełni dokładnych

Metoda rozdzielcza uorganiczniona Różni się od klasycznej metody rozdzielczej:

Wprowadzenie do rachunku kosztów i konta stanowiska

Uznaniem nawożenie…

... zobacz całą notatkę

Komentarze użytkowników (0)