To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Wykład III

Konto to specjalne urządzenie stosowane do księgowej ewidencji danych. Służy ono do odzwierciedlania stanu i zmian określonego składnika aktywów, pasywów lub wyniku.

Klasyfikacja kont

Ze względu na stopień szczegółowości konta

- syntetyczne

- analityczne

Ze względu na treść ekonomiczną dokonywanych zapisów

- bilansowe

- korygujące

- wynikowe

- rozliczeniowe

- pozabilansowe

Otwarcie konta następuje w momencie zaksięgowania stanu początkowego z bilansu otwarcia, lub w momencie zaksięgowania pierwszej operacji, jeżeli konto nie jest ujęte w bilansie otwarcia.

W ciągu okresu sprawozdawczego na koncie księguje się operacje gospodarcze, które powodują zmiany jego stanu.

Zapis operacji gospodarczej powinien zawierać następujące elementy:

datę operacji gospodarczej,

nr i symbol dokumentu księgowego,

treść zapisu operacji,

wartość (i ewentualnie ilość) operacji

Ujęcie operacji na kontach musi się odbywać zgodnie z wymaganiami metody bilansowej, nie powodując naruszania równowagi bilansowej. Operacje gospodarcze księguje się stosując zasadę podwójnego zapisu, z której wynika konieczność ujęcia każdej operacji:

na co najmniej dwóch kontach (podwójny zapis)

po przeciwnych stronach kont (dwustronny zapis)

w tej samej kwocie (jednakowy zapis)

Korespondencja kont to ścisłe powiązanie kont poprzez operacje gospodarcze (jest konsekwencją stosowania zasady podwójnego zapisu).

Korespondencja kont może przyjmować postać zapisów prostych lub złożonych.

Kryteria klasyfikacji kont:

1. zasada zapisu na koncie ze w powiązaniu ze stopniem szczegółowości konta:

syntetyczne,

analityczne,

2. sposób funkcjonowania kont ze względu na treść ekonomiczną dokonanych zapisów:

bilansowe,

korygujące,

wynikowe,

rozliczeniowe,

pozabilansowe (bez zasady podwójnego zapisu),

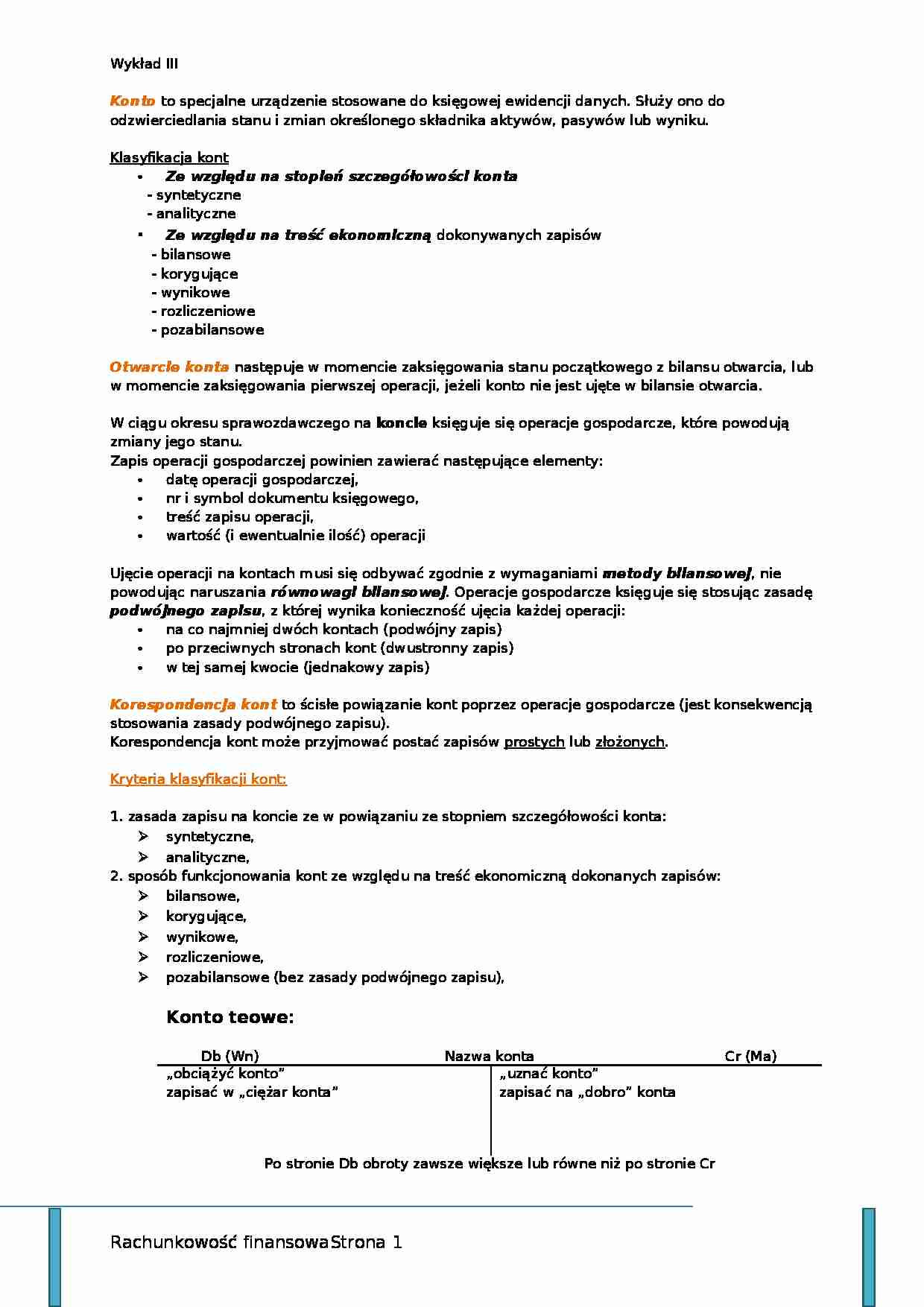

Konto teowe:

Db (Wn) Nazwa konta Cr (Ma)

„obciążyć konto”

zapisać w „ciężar konta”

„uznać konto” zapisać na „dobro” konta

Po stronie Db obroty zawsze większe lub równe niż po stronie Cr

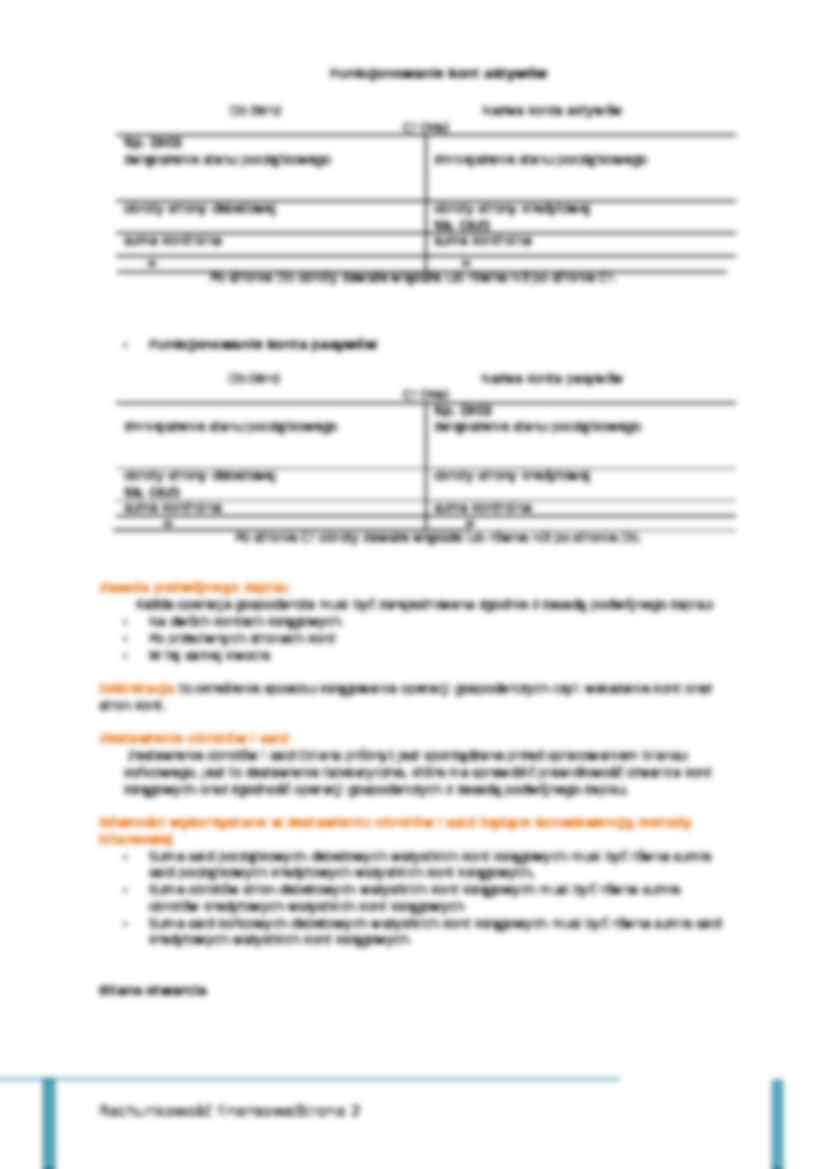

Funkcjonowanie kont aktywów

(…)

…)

obroty strony kredytowej

suma kontrolna

suma kontrolna

=

=

Po stronie Cr obroty zawsze większe lub równe niż po stronie Db.

Zasada podwójnego zapisu

Każda operacja gospodarcza musi być zarejestrowana zgodnie z zasadą podwójnego zapisu:

Na dwóch kontach księgowych

Po przeciwnych stronach kont

W tej samej kwocie

Dekretacja to określenie sposobu księgowania operacji gospodarczych czyli wskazanie kont oraz stron kont.

Zestawienie obrotów i sald

Zestawienie obrotów i sald (bilans próbny) jest sporządzane przed opracowaniem bilansu końcowego. Jest to zestawienie tabelaryczne, które ma sprawdzić prawidłowość otwarcia kont księgowych oraz zgodność operacji gospodarczych z zasadą podwójnego zapisu.

Równości wykorzystane w zestawieniu obrotów i sald będące konsekwencją metody bilansowej

Suma sald początkowych…

… Zobowiązań (Sk. Z) = Saldo początkowe zobowiązań + obroty zwiększające zobowiązania - obroty zmniejszające zobowiązania.

W bilansie salda końcowe konta aktywno - pasywnego „Rozrachunki” wykazuje się następująco:

debetowe - w aktywach (odpowiednia pozycja należności),

kredytowe - w pasywach (odpowiednia pozycja zobowiązań),

Rachunkowość finansowa Strona 1

AKTYWA

PASYWA

Aktywa własne

Kapitały własne

Aktywa…

... zobacz całą notatkę

Komentarze użytkowników (0)