To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

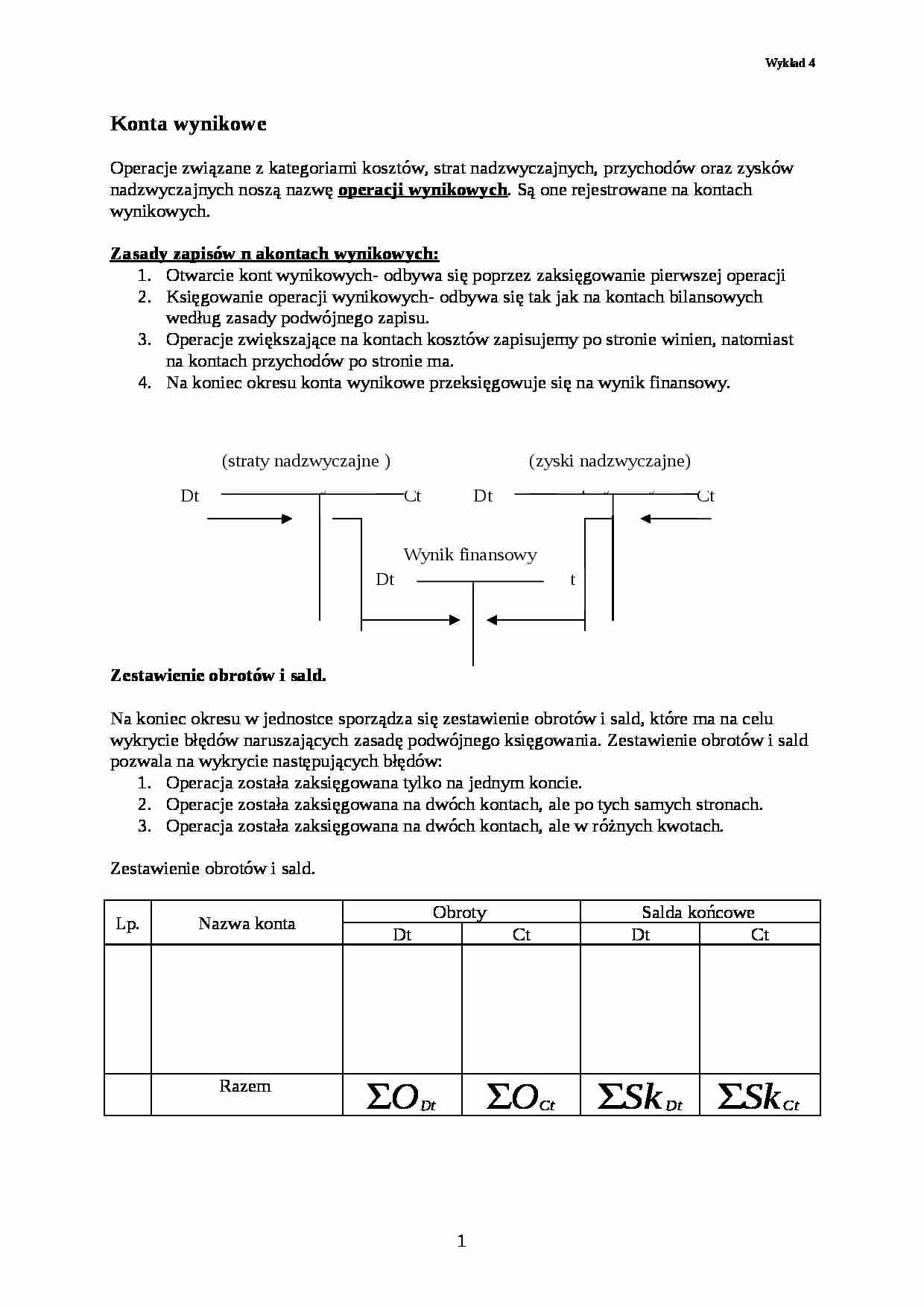

Konta wynikowe Operacje związane z kategoriami kosztów, strat nadzwyczajnych, przychodów oraz zysków nadzwyczajnych noszą nazwę operacji wynikowych . Są one rejestrowane na kontach wynikowych.

Zasady zapisów n akontach wynikowych: Otwarcie kont wynikowych- odbywa się poprzez zaksięgowanie pierwszej operacji Księgowanie operacji wynikowych- odbywa się tak jak na kontach bilansowych według zasady podwójnego zapisu.

Operacje zwiększające na kontach kosztów zapisujemy po stronie winien, natomiast na kontach przychodów po stronie ma.

Na koniec okresu konta wynikowe przeksięgowuje się na wynik finansowy.

Zestawienie obrotów i sald. Na koniec okresu w jednostce sporządza się zestawienie obrotów i sald, które ma na celu wykrycie błędów naruszających zasadę podwójnego księgowania. Zestawienie obrotów i sald pozwala na wykrycie następujących błędów:

Operacja została zaksięgowana tylko na jednym koncie.

Operacje została zaksięgowana na dwóch kontach, ale po tych samych stronach.

Operacja została zaksięgowana na dwóch kontach, ale w różnych kwotach.

Zestawienie obrotów i sald.

Lp.

Nazwa konta

Obroty Salda końcowe Dt

Ct

Dt

Ct

Razem Jeżeli w zestawieniu obrotów i sald wystąpią dwie następujące równości: 1) 2) to oznacza, że podczas księgowania nie popełniliśmy błędów, które naruszają zasadę podwójnego księgowania.

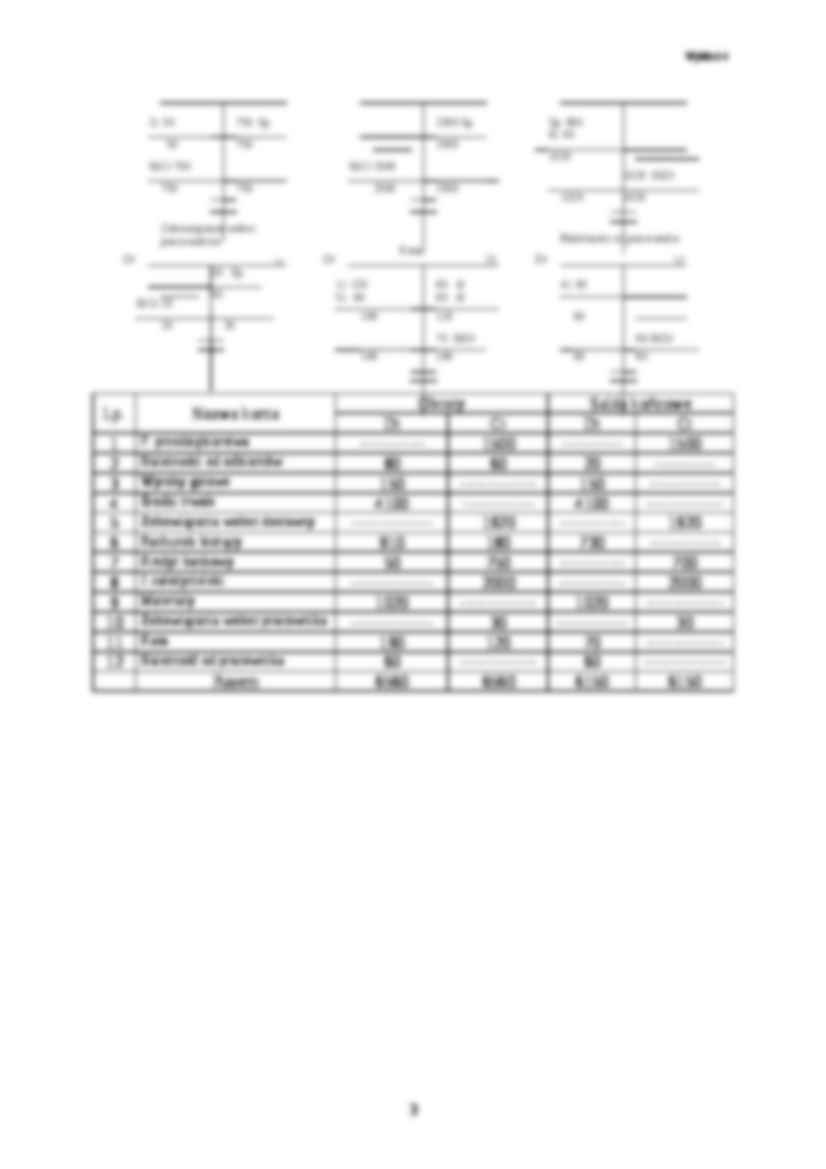

Przykład: W przedsiębiorstwie tulipan na dzień 1 X 2004 na kontach wystąpiły następujące zapisy (salda): fundusz przedsiębiorstwa 1500zł, należności od odbiorcy 80zł, wyroby gotowe 150zł, środki trwałe 3100zł, zobowiązania wobec dostawców 920zł, rachunek bieżący 910zł, długoterminowy kredyt bankowy 750zł, fundusz założycielski 2000zł, materiały 960zł, zobowiązania wobec pracowników 30zł. W miesiącu październiku miały miejsce następujące operacje gospodarcze:

Pobrano środki pieniężne z banku do kasy 130zł.

Spłacono ratę kredytu bankowego 50zł.

Zakupiono samochód osobowy. Faktura płatna w ciągu 14 dni 1000zł.

Wypłacono z kasy pracownikowi zaliczkę na zakup materiałów biurowych 60zł.

Odbiorca „g” uregulował należność gotówką 60zł.

... zobacz całą notatkę

Komentarze użytkowników (0)