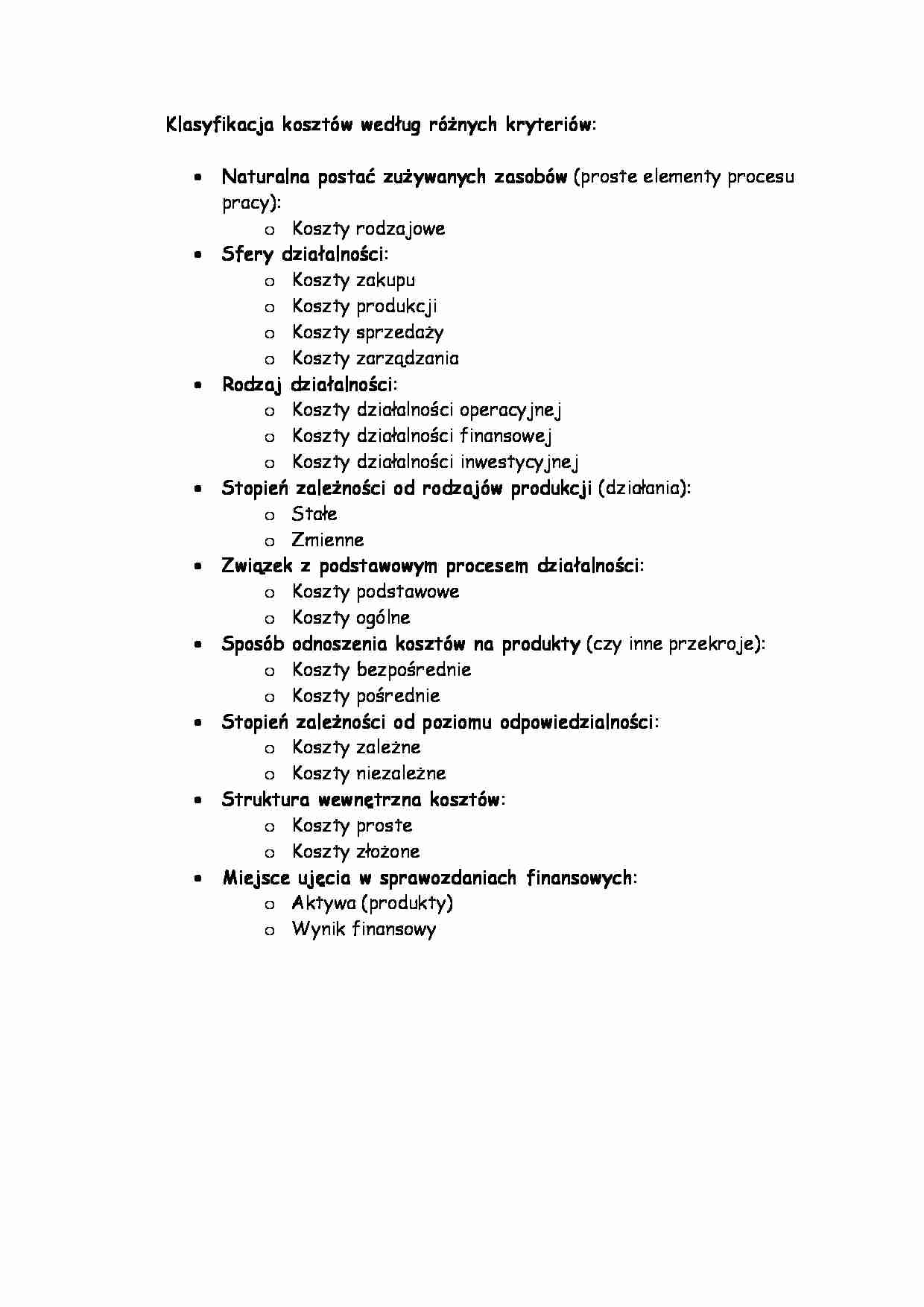

Klasyfikacja kosztów według różnych kryteriów -opracowanie

Nasza ocena:

Pobrań: 455

Wyświetleń: 1925

Komentarze: 0

Pobierz ten dokument za darmo

Komentarze użytkowników (0)