18.11.2010

Wykład 7

Temat: Klasyfikacja budżetowa.

Klasyfikacja budżetowa - uregulowany prawnie sposób grupowania dochodów i wydatków, oraz przychodów i rozchodów budżetowych, stosowany w planowaniu budżetowym oraz w ewidencji wykonania budżetu państwa.

Wpisuje się w klasyfikację rodzajową.

W regulacjach polskich stosowane są następujące przedziałki klasyfikacyjne:

Części - najbardziej ogólne przedziałki klasyfikacyjne, są one tworzone wg Kryterium przedmiotowo-podmiotowego, niektóre części odpowiadają centralnym organom władzy państwa:

Kancelaria prezydenta RP

Kancelaria senatu

Kancelaria sejmu

IPN

Trybunał sprawiedliwości

Druga grupa części odpowiada strukturze administracji rządowej (przedmiotowo). Np. część się nazywa obrona narodowa. Poszczególni ministrowie odpowiadają za odpowiednie części, ale bywa tak, że minister ma do dyspozycji więcej niż jedną część.

Trzecia grupa części to środki przysługujące wojewodom. Województwo jest jednostką samorządowo-rządową - realizuje zadania władzy centralnej (Wojewoda - wydłużona ręka premiera w terenie).

Części dzielą się na działy.

Działy - ich wyodrębnienie odbywa się wg kryterium przedmiotowo-funkcjonalnego, to kryterium koresponduje z Polską Klasyfikacja Działalności (PKD), Np. rolnictwo, leśnictwo, obrona narodowa, oświata i wychowanie. Działy dzielą się na rozdziały.

Rozdziały - wyodrębnienie wg kryterium podmiotowego, ale rozdziały mogą być wyodrębnione wg Kryterium przedmiotowego. Np. Inspekcja weterynaryjna - przedmiotowe, Postęp biologiczny w produkcji zwierzęcej - przedmiotowe. Rozdziały dzielą się na paragrafy.

Paragrafy - kryterium rodzajowe, stanowi ono uszczegółowienie rodzajowe. Inne są paragrafy na dochody a inne na wydatki. Np. Wpływy: ile wpłynie z liceów, Wydatki: ile będzie potrzeba na wynagrodzenia w liceach..

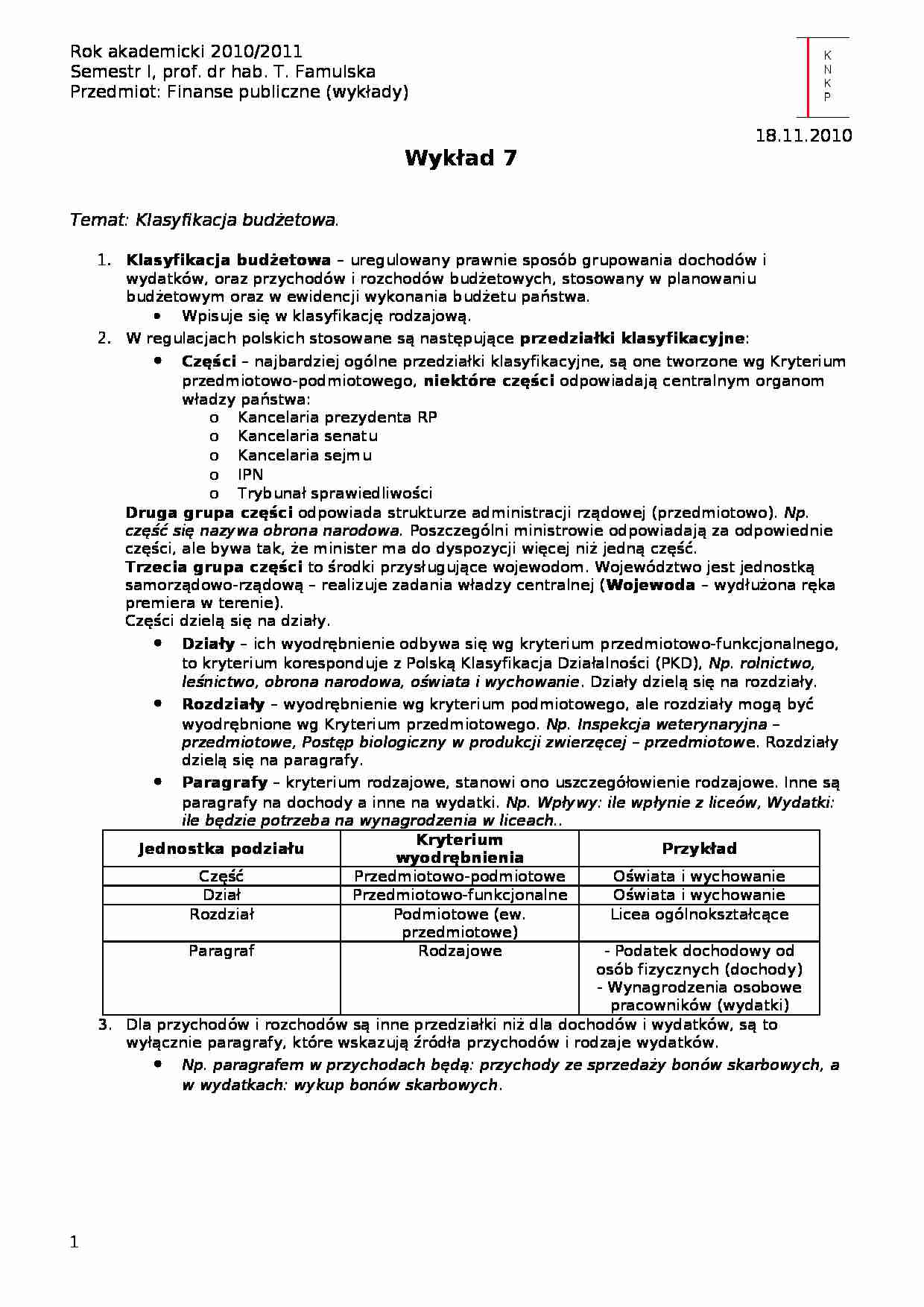

Jednostka podziału

Kryterium wyodrębnienia

Przykład

Część

Przedmiotowo-podmiotowe

Oświata i wychowanie

Dział

Przedmiotowo-funkcjonalne

Oświata i wychowanie

Rozdział

Podmiotowe (ew. przedmiotowe)

Licea ogólnokształcące

Paragraf

Rodzajowe

- Podatek dochodowy od osób fizycznych (dochody)

- Wynagrodzenia osobowe pracowników (wydatki)

Dla przychodów i rozchodów są inne przedziałki niż dla dochodów i wydatków, są to wyłącznie paragrafy, które wskazują źródła przychodów i rodzaje wydatków.

Np. paragrafem w przychodach będą: przychody ze sprzedaży bonów skarbowych, a w wydatkach: wykup bonów skarbowych

... zobacz całą notatkę

Komentarze użytkowników (0)