To tylko jedna z 6 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Prowadzenie działalności gospodarczej wymaga dysponowania odpowiednim majątkiem, na który składają się środki rzeczowe (budynki, maszyny, pojazdy, materiały, wyroby gotowe itp.) i pieniężne. Dokonując klasyfikacji kapitałów (funduszy) odpowiada się na pytanie: kto wyposażył przedsiębiorstwo w środki gospodarcze i na jakich warunkach?

W jednostce gospodarczej pojęcie kapitału czy funduszu wiąże się ze stanem posiadania określonego majątku i jest podstawową kategorią ekonomiczną oznaczającą środki, z których zostały sfinansowane składniki majątkowe tychże jednostek.

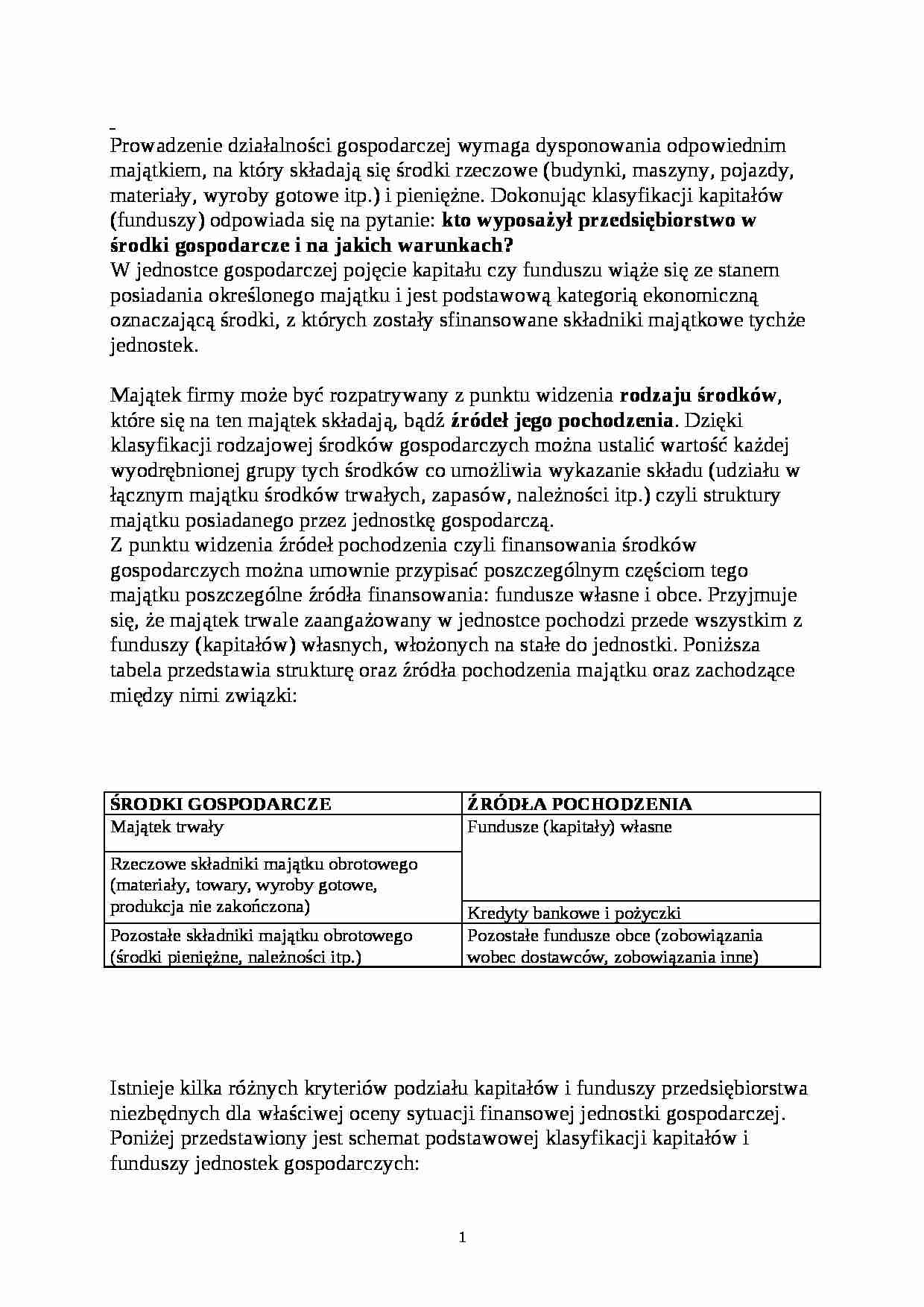

Majątek firmy może być rozpatrywany z punktu widzenia rodzaju środków, które się na ten majątek składają, bądź źródeł jego pochodzenia. Dzięki klasyfikacji rodzajowej środków gospodarczych można ustalić wartość każdej wyodrębnionej grupy tych środków co umożliwia wykazanie składu (udziału w łącznym majątku środków trwałych, zapasów, należności itp.) czyli struktury majątku posiadanego przez jednostkę gospodarczą. Z punktu widzenia źródeł pochodzenia czyli finansowania środków gospodarczych można umownie przypisać poszczególnym częściom tego majątku poszczególne źródła finansowania: fundusze własne i obce. Przyjmuje się, że majątek trwale zaangażowany w jednostce pochodzi przede wszystkim z funduszy (kapitałów) własnych, włożonych na stałe do jednostki. Poniższa tabela przedstawia strukturę oraz źródła pochodzenia majątku oraz zachodzące między nimi związki:

ŚRODKI GOSPODARCZE

ŹRÓDŁA POCHODZENIA

Majątek trwały

Fundusze (kapitały) własne

Rzeczowe składniki majątku obrotowego (materiały, towary, wyroby gotowe, produkcja nie zakończona)

Kredyty bankowe i pożyczki

Pozostałe składniki majątku obrotowego (środki pieniężne, należności itp.)

Pozostałe fundusze obce (zobowiązania wobec dostawców, zobowiązania inne)

Istnieje kilka różnych kryteriów podziału kapitałów i funduszy przedsiębiorstwa niezbędnych dla właściwej oceny sytuacji finansowej jednostki gospodarczej.

Poniżej przedstawiony jest schemat podstawowej klasyfikacji kapitałów i funduszy jednostek gospodarczych:

KAPITAŁY WŁASNE KAPITAŁY OBCE

KAPITAŁY PODSTAWOWE O OBROTOWE

KAPITAŁY KAPITAŁY KREDYTY POŻYCZKI KAPITAŁY

ZAŁOŻY- TWORZONE BANKOWE I KREDYTY WŁASNE

CIELSKIE HANDLOWE

KAPITAŁY KAPITAŁY,

(…)

…, zobowiązania z tytułu leasingu finasowego, zobowiązania wobec pracowników, zobowiązania o charakterze publiczno-prawnym oraz wszelkie inne zobowiązania. Każde zobowiązanie firmy wobec innych jednostek lub osób stanowi kapitał obcy, który ma charakter przejściowy i musi być w oznaczonym terminie spłacony.

Według kryterium czasowego wyróżnia się zobowiązania długoterminowe (okres spłaty na dzień bilansowy…

... zobacz całą notatkę

Komentarze użytkowników (0)