To tylko jedna z 15 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

1. ISTOTA FAKTORINGU Powszechnie stosowany w krajach Europy Zachodniej instrument finansowy, jakim jest faktoring, służący przede wszystkim poprawie płatności firm, w szybkim tempie nabiera coraz większego znaczenia w Polsce.

ISTOTA FAKTORINGU polega na tym, że dostawca (faktorant) na podstawie umowy przenosi na bank (faktora) swoją wierzytelność wynikającą z faktury obciążającej (płatnika), a bank natychmiast wypłaca faktorantowi kwotę należności określaną na fakturze pomniejszoną o odpowiednie dyskonto i/lub prowizję należną faktorowi (dyskonto pobierane za okres od momentu przedstawienia faktury do wykupu, do momentu upływu terminu płatności określonego na fakturze), płatnik zaś otrzymuje pożądany termin płatności.

Faktoring jest instrumentem finansowym, który polega na odpłatnej odsprzedaży nie przeterminowanych i niespornych płatności przysługujących wierzycielowi od dłużnika z tytułu zrealizowanych dostaw towarów i wykonanych usług w celu przyspieszenia cyrkulacji kapitału.

Będące przedmiotem faktoringu wierzytelności pochodzą z umów kupna-sprzedaży, z wyjątkiem sprzedaży rzeczy przeznaczonych do użytku osobistego lub rodzinnego w ramach gospodarstwa domowego nabywcy. Są to wierzytelności pieniężne związane z obrotem gospodarczym, najczęściej krótkoterminowe, które powinny być uregulowane w ciągu 14 do 210 dni.

Faktoring jest formą finansowania tworzoną, by pomagać rozwiązywać problemy z przepływem gotówki, które pojawiają się wraz z wydłużeniem płatności bądź brakiem możliwości zaproponowania swoim odbiorcom odpowiednich terminów płatności. Może być więc jednocześnie formą finansowania należności, jak również gwarancją zabezpieczającą przedsiębiorstwa przed ryzykiem ich ściągania, a także operacją rozliczeniową polegającą na inkasowaniu należności.

Faktoring jest formą współpracy przynoszącą wszystkim stroną, które w nim uczestniczą, wymierne korzyści. Bank (faktor) otrzymuje prowizję i odsetki. Dłużnik może negocjować dłuższe terminy płatności, a wierzyciel (faktor) otrzymuje dostęp do należnych mu z tytułu zrealizowanych dostaw lub usług środków finansowych przed terminem płatności określonym w umowie.

Z punktu widzenia małego czy średniego przedsiębiorstwa faktoring to trzy usługi dla potrzeb właściciela, który:

- chce mieć zapewnioną wypłacalność odbiorcy;

- nie chce marnować czasu na ściąganie należności;

- chce móc dysponować środkami na rachunku bieżącym, gdy ma taką potrzebą.

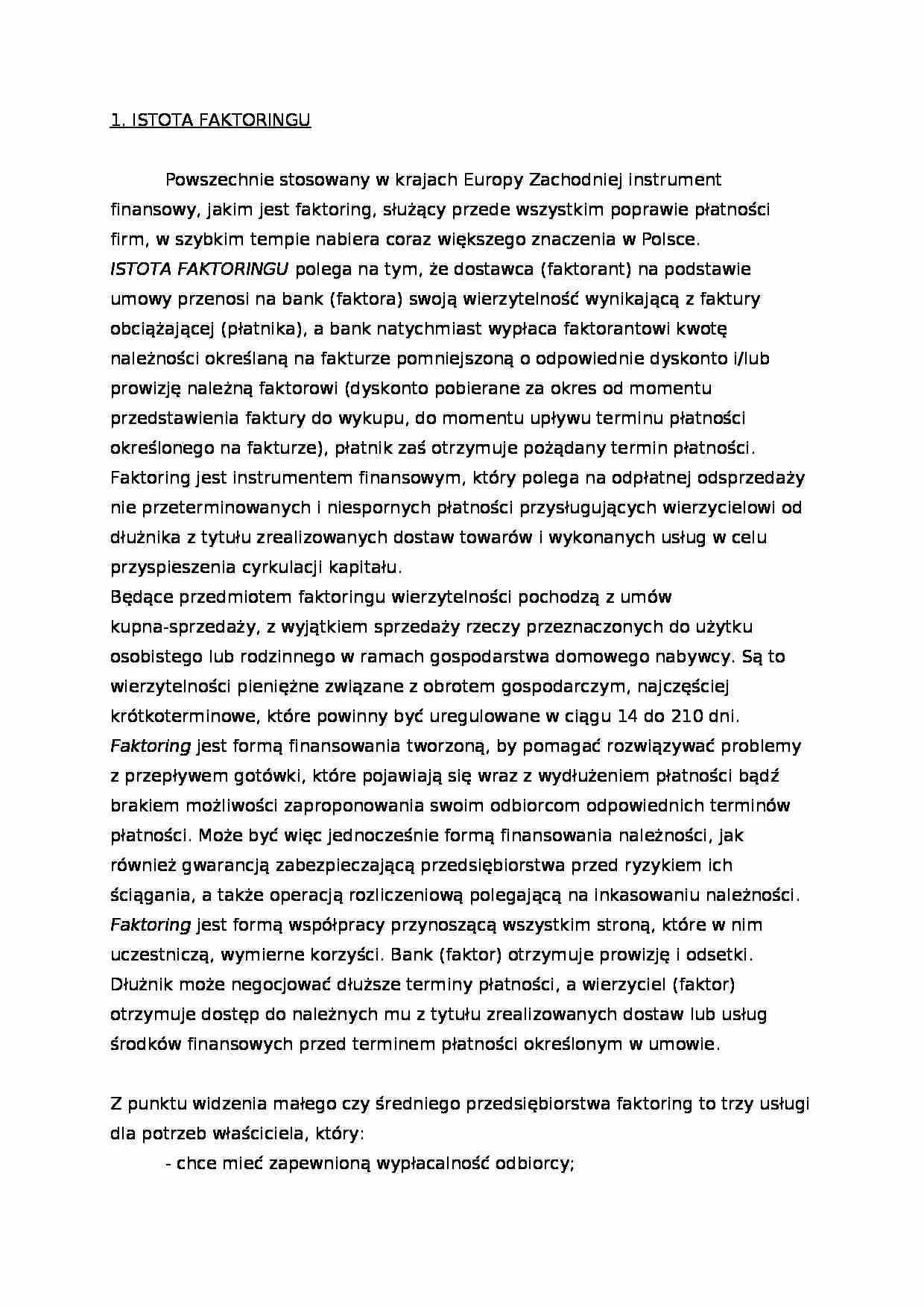

ISTOTA DZIAŁANIA FAKTORINGU DOSTAWCA-FAKTORANT

A

ODBIORCA-PŁATNIK

B

(…)

… wszystkich swoich wymagalnych zobowiązań gwarantuje jej prawidłową działalność na co dzień.

Relatywnie niskie obroty sektora małych i średnich przedsiębiorstw powodują, że możliwość zaspokojenia przez nie swoich potrzeb finansowych poprzez samofinansowanie, czyli reinwestowanie wypracowanych zysków, czy też pozyskania nowych inwestorów poprzez przystąpienie nowych udziałowców lub emisję papierów wartościowych…

… odbiorcom bez pogorszenia płynności finansowej firmy.

Oprócz niewątpliwych korzyści ta forma finansowania posiada także wady, do których zalicza się:

- jest droższym źródłem finansowania od kredytu obrotowego;

- często jest postrzegany jako „pożyczkodawca w ostateczności”, tylko dla słabych finansowo przedsiębiorstw, które nie są w stanie skorzystać z tańszych źródeł finansowania; taka opinia…

... zobacz całą notatkę

Komentarze użytkowników (0)