To tylko jedna z 6 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

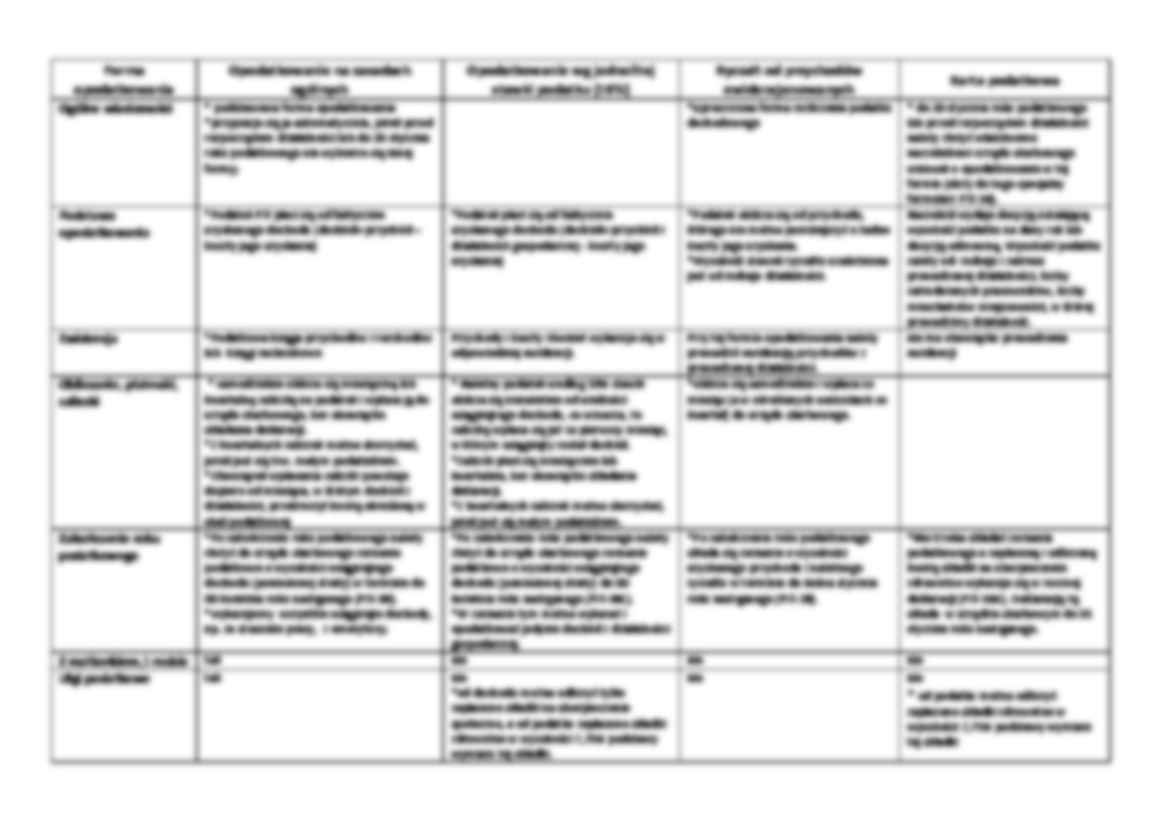

Formy opodatkowania przedsiębiorstw Podatek - świadczenie, powodujące przepływ określonej wartości ekonomicznej z majątku podatnika do majątku państwa; Cechy podatku: P rzymusowy charakter ( podmiot, uprawniony do pobierania podatków, może stosować środki przymusu w celu wyegzekwowania od osoby zobowiązanej do zapłaty podatku należnej jego kwoty) Bezzwrotność ( beneficjent świadczenia podatkowego (państwo bądź gmina) nie ma obowiązku, a nawet prawnych możliwości zwrotu środków pieniężnych uzyskanych z podatków ) Nieodpłatność ( podmiot zobowiązany do zapłaty podatku, w zamian za jego uiszczenie, nie otrzymuje żadnego świadczenia wzajemnego ze strony beneficjenta świadczenia podatkowego ) Jednostronność ustalania ( wysokość obciążeń podatkowych określana jest przez państwo (niekiedy, w ograniczonym stopniu, także przez gminę) i nie jest przedmiotem negocjacji pomiędzy podatnikiem a państwem ) Pieniężna forma ( Pieniężny charakter podatku nie jest współcześnie kwestionowany. Pamiętać jednak należy, że mogą istnieć takie daniny publiczne, które zawierają elementy świadczeń niepieniężnych, np. wówczas, gdy podmiot zobowiązany do zapłaty podatku może uwolnić się od tego obowiązku w drodze wykonania świadczenia niepieniężnego) Ogólny charakter ( podatki ustalane są dla określonych kategorii podmiotów, a nie dla indywiduów). Konstrukcja podatku: Podmioty opodatkowania - organy podatkowe i podatnicy Stosunek prawny - ma charakter zobowiązaniowy Treść stosunku prawego - obowiązek zapłaty przez podatnika określonej kwoty podatku na rzecz podmiotu publicznoprawnego, reprezentowanego przez właściwy organ Przedmiot podatku - to, od czego podatek jest płacony; sytuacja faktyczna lub prawna, z której zaistnieniem przepisy prawa wiążą obowiązek zapłaty podatku Podstawa opodatkowania - przedmiot podatku wyrażony w jednostkach fizycznych Stawki podatkowe - kwotowe lub procentowe Formy opodatkowania przedsiębiorstw w Polsce. Prowadzenie działalności gospodarczej wiąże się z opodatkowaniem podatkiem dochodowym od osób fizycznych (zwanym dalej podatkiem PIT). Kiedy zdecydujemy się na prowadzenie określonej działalności gospodarczej, musimy dokonać wyboru formy opodatkowania podatkiem PIT. Wybór ten jest bardzo ważny, gdyż wpływa nie tylko na wysokość przyszłego podatku, ale też na rodzaj i zakres prowadzonej ewidencji księgowej. Przy wyborze formy opodatkowania niezbędna jest zatem znajomość wskaźników ekonomicznych związanych z funkcjonowaniem firmy. Należy m.in. dokonać analizy wielkości spodziewanych przychodów, wydatków, czyli kosztów uzyskania przychodu, w tym również kosztów związanych z prowadzeniem księgowości, które różnią się w zależności od wybranej formy opodatkowania. Należy dokładnie przemyśleć swój wybór, gdyż zmiana formy opodatkowania w trakcie roku podatkowego nie jest możliwa. Można to zrobić dopiero od następnego roku podatkowego. Na wybór formy opodatkowania jest czas do 20 stycznia roku podatkowego lub do dnia poprzedzającego dzień rozpoczęcia działalności, nie później jednak niż do dnia uzyskania pierwszego przychodu - jeżeli prowadzenie działalności gospodarczej rozpoczyna się w trakcie roku podatkowego.

(…)

…: Na zasadach ogólnych przy zastosowaniu skali podatkowej (forma podstawowa)

Według jednolitej stawki podatku (19 %) Ryczałt od przychodów ewidencjonowanych Karta podatkowa

Do karty podatkowej:

*jest przeznaczona dla podatników prowadzących ściśle określone rodzaje działalności gospodarczej, usługowej, wytwórczo-usługowej i handlowej wyłącznie na terytorium Rzeczypospolitej Polskiej

*Aby rozliczać się w formie karty podatkowej, należy spełnić przede wszystkim następujące warunki: -prowadząc działalność nie można korzystać z usług innych firm (z wyjątkiem usług specjalistycznych) , -zatrudniać osób na umowę zlecenia i umowę o dzieło do wykonywania prac związanych z tą działalnością. Można natomiast zatrudniać osoby na umowę o pracę -współmałżonek nie może prowadzić działalności gospodarczej w tym samym…

… te lub wspólnicy przed rozpoczęciem roku obrotowego są obowiązani do zawiadomienia o tym urzędu skarbowego, właściwego w sprawach opodatkowania podatkiem

dochodowym. *Podatkową księgę przychodów i rozchodów prowadzą podatnicy podatku dochodowego, od osób fizycznych opodatkowani na zasadach ogólnych (według skali podatkowej) albo podatkiem liniowym (19%), którzy nie przekroczyli limitu 1.200.000 euro…

... zobacz całą notatkę

Komentarze użytkowników (1)

daj napisał(a):

2022-11-29 19:22:28

nieaktualne.