To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

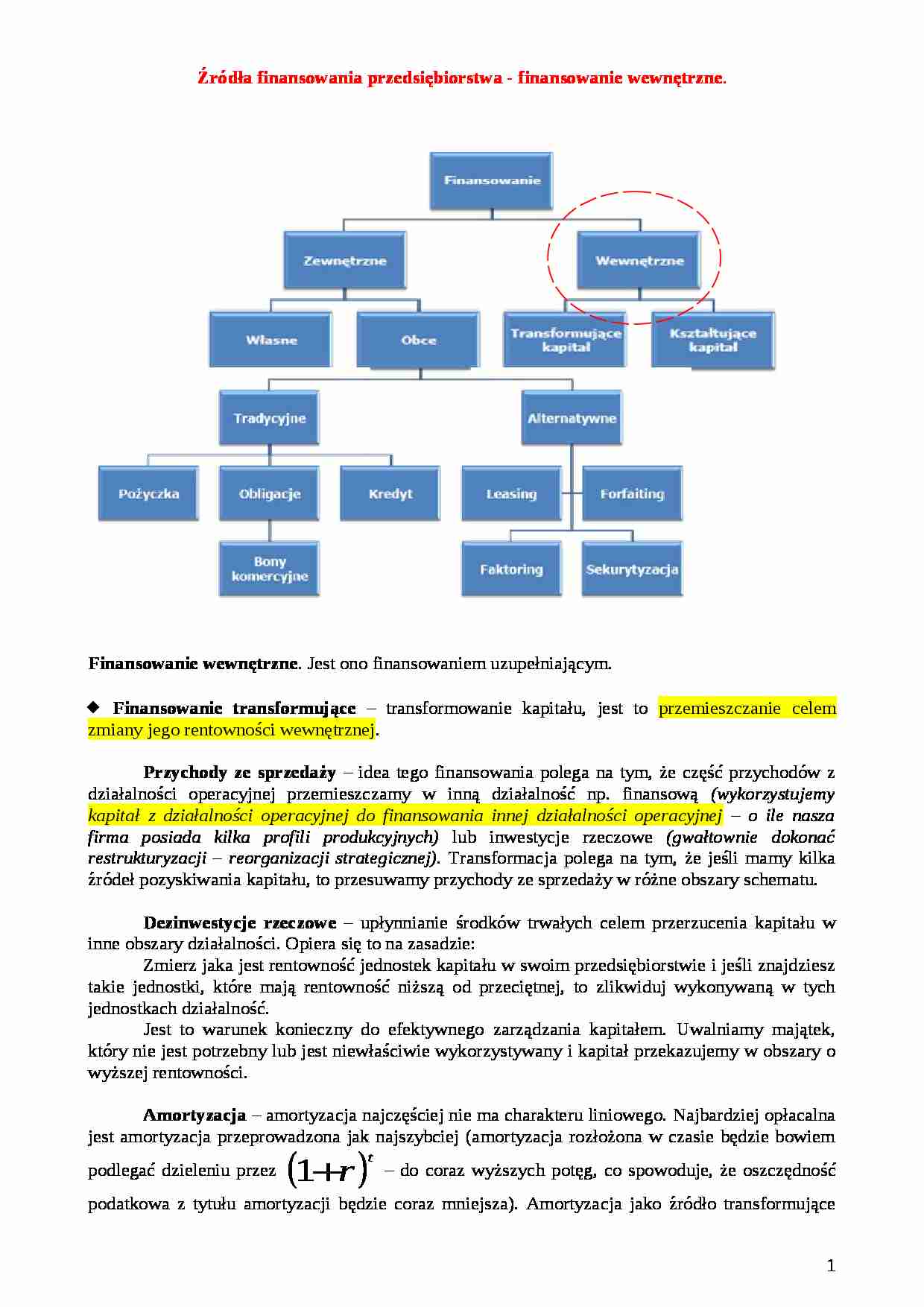

Źródła finansowania przedsiębiorstwa - finansowanie wewnętrzne.

Finansowanie wewnętrzne. Jest ono finansowaniem uzupełniającym. Finansowanie transformujące - transformowanie kapitału, jest to przemieszczanie celem zmiany jego rentowności wewnętrznej.

Przychody ze sprzedaży - idea tego finansowania polega na tym, że część przychodów z działalności operacyjnej przemieszczamy w inną działalność np. finansową (wykorzystujemy kapitał z działalności operacyjnej do finansowania innej działalności operacyjnej - o ile nasza firma posiada kilka profili produkcyjnych) lub inwestycje rzeczowe (gwałtownie dokonać restrukturyzacji - reorganizacji strategicznej). Transformacja polega na tym, że jeśli mamy kilka źródeł pozyskiwania kapitału, to przesuwamy przychody ze sprzedaży w różne obszary schematu.

Dezinwestycje rzeczowe - upłynnianie środków trwałych celem przerzucenia kapitału w inne obszary działalności. Opiera się to na zasadzie: Zmierz jaka jest rentowność jednostek kapitału w swoim przedsiębiorstwie i jeśli znajdziesz takie jednostki, które mają rentowność niższą od przeciętnej, to zlikwiduj wykonywaną w tych jednostkach działalność.

Jest to warunek konieczny do efektywnego zarządzania kapitałem. Uwalniamy majątek, który nie jest potrzebny lub jest niewłaściwie wykorzystywany i kapitał przekazujemy w obszary o wyższej rentowności.

Amortyzacja - amortyzacja najczęściej nie ma charakteru liniowego. Najbardziej opłacalna jest amortyzacja przeprowadzona jak najszybciej (amortyzacja rozłożona w czasie będzie bowiem podlegać dzieleniu przez - do coraz wyższych potęg, co spowoduje, że oszczędność podatkowa z tytułu amortyzacji będzie coraz mniejsza). Amortyzacja jako źródło transformujące polega na zarządzaniu odpisami amortyzacyjnymi w taki sposób, aby osiągnąć jak najwyższe odpisy podatkowe z tytułu amortyzacji.

Przyspieszenie Cash flow - generalnie wszystkie wcześniej omawiane źródła kapitału (kredyty obrotowe, faktoring, forfaiting, sekurytyzacja) służą temu, aby zwiększyć tempo krążenia kapitału.

Firmy są w pewnym stopniu uzależnione są od płatności odbiorców ich produktów/usług. Odbiorcy mogą opóźniać terminy płatności, w efekcie coraz bardziej zaczyna brakować w firmie gotówki. Wtedy też rodzi się potrzeba dodatkowego dofinansowania. Zaciągając kredyt na dalszą produkcję firma zwiększa swoje należności, lecz efektywność pozostaje taka sama. Faktoring, kredyt obrotowy, forfaiting, czy sekurytyzacja powoduje poprawę finansowania, przynoszą one szybszy napływ gotówki, co daje możliwość przeprowadzenia większej liczby cykli gospodarczych w tym samym okresie czasu - czyli firma osiągnie kilka zysków więcej.

... zobacz całą notatkę

Komentarze użytkowników (0)