To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

WYKŁAD 9 (22.04.2004) Czy warto korzystać z kapitału obcego i kiedy?

*Tak, warto, jeżeli spełnione są warunki do zadziałania dźwigni finansowej.

Dźwignia finansowa - efekt zwielokrotnienia stopy zwrotu z kapitału własnego dzięki zaangażowaniu kapitału obcego.

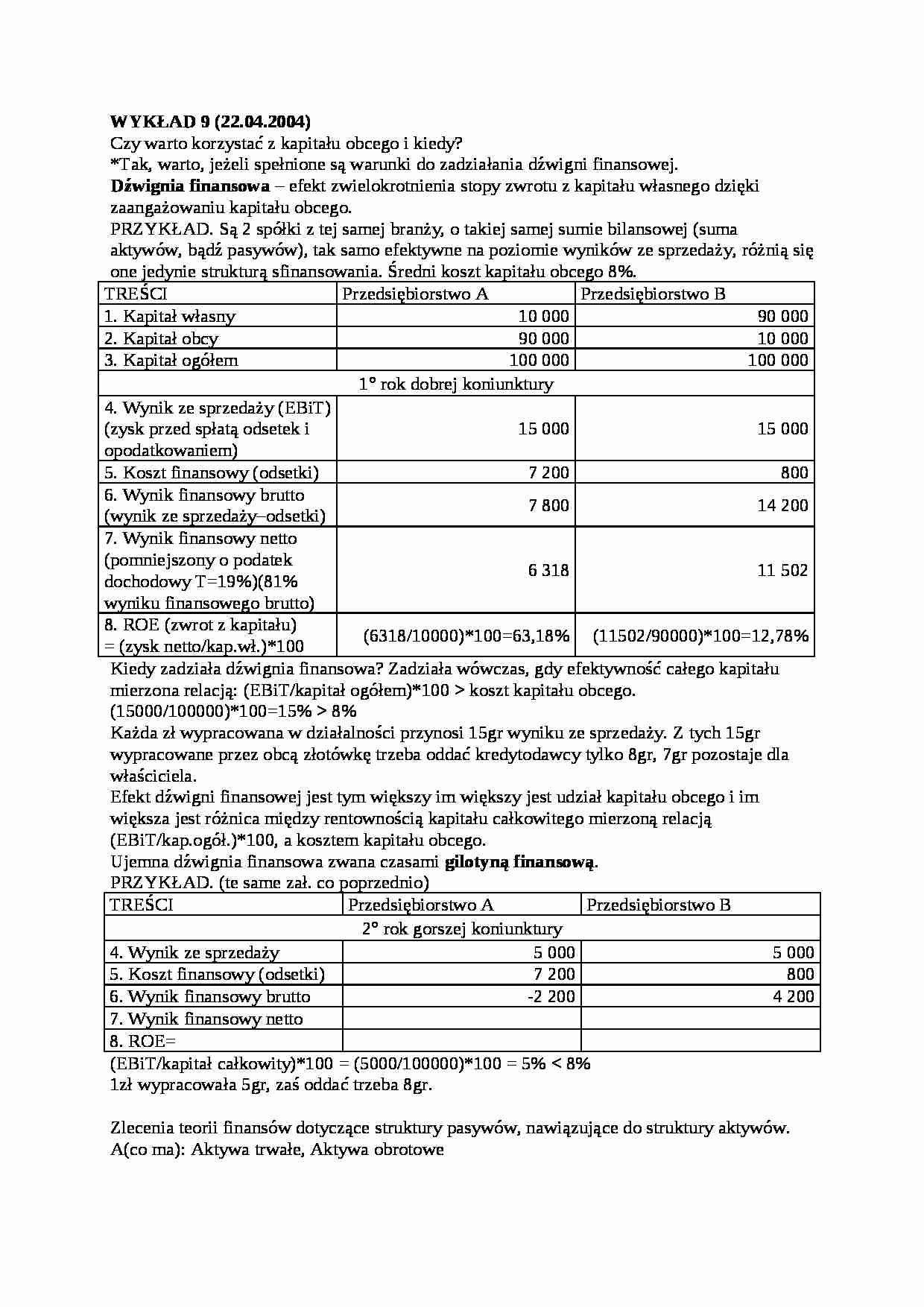

PRZYKŁAD. Są 2 spółki z tej samej branży, o takiej samej sumie bilansowej (suma aktywów, bądź pasywów), tak samo efektywne na poziomie wyników ze sprzedaży, różnią się one jedynie strukturą sfinansowania. Średni koszt kapitału obcego 8%.

TREŚCI

Przedsiębiorstwo A

Przedsiębiorstwo B

1. Kapitał własny

10 000

90 000

2. Kapitał obcy

90 000

10 000

3. Kapitał ogółem

100 000

100 000

1° rok dobrej koniunktury

4. Wynik ze sprzedaży (EBiT)(zysk przed spłatą odsetek i opodatkowaniem)

15 000

15 000

5. Koszt finansowy (odsetki)

7 200

800

6. Wynik finansowy brutto (wynik ze sprzedaży-odsetki)

7 800

14 200

7. Wynik finansowy netto (pomniejszony o podatek dochodowy T=19%)(81% wyniku finansowego brutto)

6 318

11 502

8. ROE (zwrot z kapitału)

= (zysk netto/kap.wł.)*100

(6318/10000)*100=63,18%

(11502/90000)*100=12,78%

Kiedy zadziała dźwignia finansowa? Zadziała wówczas, gdy efektywność całego kapitału mierzona relacją: (EBiT/kapitał ogółem)*100 koszt kapitału obcego.

(15000/100000)*100=15% 8%

Każda zł wypracowana w działalności przynosi 15gr wyniku ze sprzedaży. Z tych 15gr wypracowane przez obcą złotówkę trzeba oddać kredytodawcy tylko 8gr, 7gr pozostaje dla właściciela.

Efekt dźwigni finansowej jest tym większy im większy jest udział kapitału obcego i im większa jest różnica między rentownością kapitału całkowitego mierzoną relacją (EBiT/kap.ogół.)*100, a kosztem kapitału obcego.

Ujemna dźwignia finansowa zwana czasami gilotyną finansową .

PRZYKŁAD. (te same zał. co poprzednio)

TREŚCI

Przedsiębiorstwo A

Przedsiębiorstwo B

2° rok gorszej koniunktury

4. Wynik ze sprzedaży

5 000

5 000

5. Koszt finansowy (odsetki)

7 200

800

6. Wynik finansowy brutto

-2 200

4 200

7. Wynik finansowy netto

8. ROE=

(EBiT/kapitał całkowity)*100 = (5000/100000)*100 = 5%

(…)

…% < 8%

1zł wypracowała 5gr, zaś oddać trzeba 8gr.

Zlecenia teorii finansów dotyczące struktury pasywów, nawiązujące do struktury aktywów.

A(co ma): Aktywa trwałe, Aktywa obrotowe

P(skąd wzięło środki na zakup A): Kapitał własny(tzw. kapitał stały), Zobowiązania długoterminowe(kap.pracujący-finansuje majątek obrotowy), Zobowiązania bieżące

REGUŁY:

Złota reguła bilansowa - zakłada, że aktywa trwałe powinny być sfinansowane kapitałem własnym. Aktywa trwałe = kapitał własny, kap.wł/aktywa trw. >= 1.

Złota reguła finansowa - zakłada, że aktywa trwałe powinny być sfinansowane kapitałem stałym. Aktywa trwałe< kapitał stały, kap.stały/akt.trw>=1

Różne strategie finansowania majątku (koncepcja kapitału pracującego>0).

Kapitał pracujący, tzw. kapitał obrotowy netto, ta część kapitału stałego, która finansuje majątek obrotowy.

Kapitał pracujący można obliczyć na dwa sposoby:

Kap. pracujący = kap. stały - aktywa trwałe

Kap. pracujący = aktywa obrotowe - zobow. Bieżące

A: aktywa trwałe, aktywa obrotowe

P: kapitał stały, zobowiązania bieżące

Część zobowiązań bieżących finansuje składki majątku trwałego.

w jakim stopniu kapitał pracujący powinien finansować aktywa obrotowe, czyli jaką przyjąć strategię…

... zobacz całą notatkę

Komentarze użytkowników (0)