Fragment notatki:

4) FUNKCJE FINANSÓW PUBLICZNYCH

I. FUNKACJA ALOKACYJNA

II. FUNKCJA REDYSTRYBUCYJNA

III. FINACJA STABILIZACYJNA

POJĘCIE PUBLICZNYCH ZASOBÓW PIENIĘŻNYCH – aspekt prawny

Zasoby pieniężne mają charakter publiczny, jeżeli:

- są to fundusze i walory należące do organów publicznych

- ich przeznaczeniem jest finansowanie dobra/usługi publicznej

- są oddane do dyspozycji podmiotu publicznego, nawet jeśli nie mają w tym momencie określonego przeznaczenia

POJĘCIE PUBLICZNYCH ZASOBÓW PIENIĘŻNYCH – aspekt polityczny

- to środki, którymi dysponują podmioty (publiczne lub prywatne) podczas wykonywania zadań władzy publicznej

- to środki, które pozwalają państwu/samorządom na prowadzenie swojej polityki na podstawie mocy dysponowania nimi

a) FUNKCJA REDYSTYBUCYJNA

oznacza fakt, ze budżet jest podstawowym narzędziem redystrybucji dochodu narodowego

zewnętrznym wyrazem realizacji funkcji jest gromadzenie dochodów (zasadniczo w postaci podatków pobieranych od podmiotów gospodarujących) i przeznaczenie pozyskiwanych środków publicznych zgodnie z prowadzoną polityką społeczno-ekonomiczną

redystrybucja budżetowa realizowana jest również wewnątrz systemu finansów publicznych, czego wyrazem są transfery budżetu państwa na rzecz budżetów samorządowych czy funduszy ubezpieczeń społecznych

b) FUNKCJA STABILIZACYJNA (wyrównawcza)

jej istota sprowadza się do wykorzystywania budżetu, jako narzędzia łagodzenia wahań cyklu koniunkturalnego oraz zapewnienia zrównoważonego zwrotu gospodarki

jej zewnętrznym przejawem jest stworzenie warunków skłaniających poszczególne podmioty gospodarujące do podejmowania lub zaniechania określonych działań

FINANSE PUBLICZNE

PRZEDMIOT I ZAKRES FINANSÓW PUBLICZNYCH

Pojęcie i metoda nauki o finansach publicznych

Finanse publiczne a finanse prywatne

Sektor publiczny a finanse publiczne

Funkcja finansów publicznych

1) FINANSE PUBLICZNE

Zjawisko i procesy związane z gromadzeniem i podziałem pieniężnych środków publicznych zapewniających funkcjonowanie sektora publicznego.

NAUKA O FINANSACH PUBLICHNYCH

- nie ogranicza się do badania gospodarki funduszami publicznymi

- wyjaśnia ich treść ekonomiczną i społeczną

- stara się uchwycić związki przyczynowo-skutkowe między gromadzeniem środków pieniężnych a procesami gospodarowania, procesami społecznymi i procesami politycznymi.

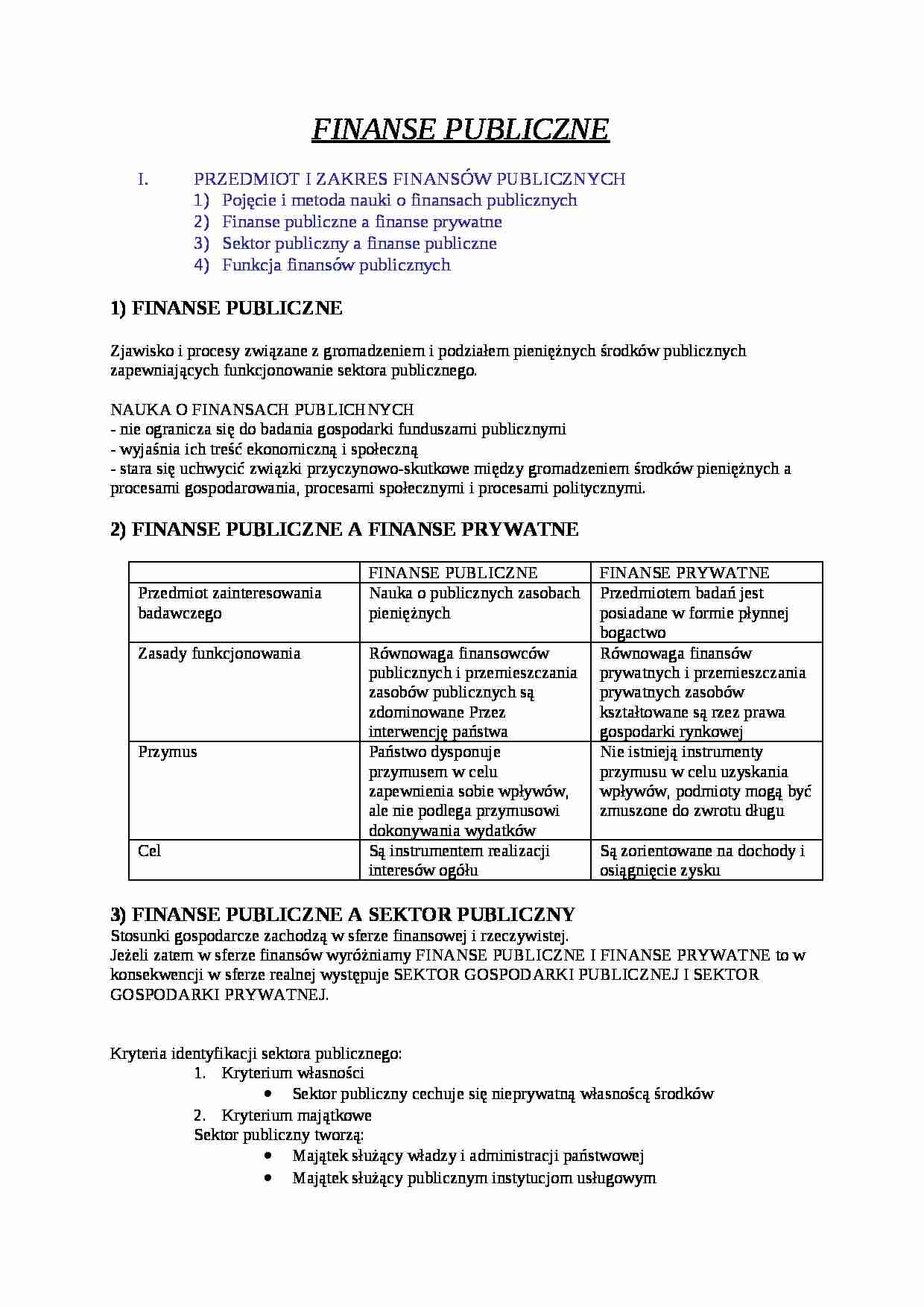

2) FINANSE PUBLICZNE A FINANSE PRYWATNE

FINANSE PUBLICZNE

FINANSE PRYWATNE

Przedmiot zainteresowania badawczego

Nauka o publicznych zasobach pieniężnych

Przedmiotem badań jest posiadane w formie płynnej bogactwo

Zasady funkcjonowania

Równowaga finansowców publicznych i przemieszczania zasobów publicznych są zdominowane Przez interwencję państwa

Równowaga finansów prywatnych i przemieszczania prywatnych zasobów kształtowane są rzez prawa gospodarki rynkowej

Przymus

Państwo dysponuje przymusem w celu zapewnienia sobie wpływów, ale nie podlega przymusowi dokonywania wydatków

Nie istnieją instrumenty przymusu w celu uzyskania wpływów, podmioty mogą być zmuszone do zwrotu długu

Cel

Są instrumentem realizacji interesów ogółu

Są zorientowane na dochody i osiągnięcie zysku

3) FINANSE PUBLICZNE A SEKTOR PUBLICZNY

Stosunki gospodarcze zachodzą w sferze finansowej i rzeczywistej.

Jeżeli zatem w sferze finansów wyróżniamy FINANSE PUBLICZNE I FINANSE PRYWATNE to w konsekwencji w sferze realnej występuje SEKTOR GOSPODARKI PUBLICZNEJ I SEKTOR GOSPODARKI PRYWATNEJ.

Kryteria identyfikacji sektora publicznego:

Kryterium własności Sektor publiczny cechuje się nie

(…)

… gospodarki finansowej

zarządzana jest poprzez dyrektora, którego powołuje i odwołuje organ pełniący funkcję organu założycielskiego

może być tworzona przez ministra lub szefa Kancelarii Prezesa Rady Ministrów za zgodą Rady Ministrów

Ad 5. PAŃSTWOWY FUNDUSZ CELOWY (art 29 ufp)

jest tworzony na podstawie odrębnej ustawy

przychody pochodzą ze środków publicznych, a koszty są ponoszone na realizację…

…

Kontrola w przedmiocie opodatkowania ma dwa podstawowe aspekty:

- kontrola poniekąd samoczynna, która przy rozliczeniach podatkowych występuje w formie sygnałów automatycznych

- kontrola poprzez weryfikację zeznań i deklaracji podatkowych, analizy prawidłowości określenia podstawy opodatkowania i zobowiązania podatkowego

ZASADY PODATKOWE

Status klasycznych zasad opodatkowania uzyskały postulaty sformułowane przez A. Smitha:

Równości obciążenia podatkami

Pewności podatku dla opodatkowanego

Dogodności podatku

Taniości podatku

Zasady podatkowe (A. Wagnera)

A. Wagner scharakteryzował zasady podatkowe dzieląc je na cztery grupy:

Zasady polityki finansowej ( skarbowe)

Zasady ekonomiczne (gospodarcze)

Zasady moralno-prawne (sprawiedliwości)

Zasady techniczne

1. ZASADY SKARBOWE:

wydajności

elastyczności…

… : -czynny (władza publiczna: państwowa, samorządowa-ten kto może ustanawiać podatek i pobiera go na swoją rzecz) -bierny(podatnik, płatnik, inkasent)

Przedmiot podatku: -zdarzenie -rzecz

Podstawa opodatkowania: - ilość -wartość

Stawka podatkowa: kwotowe, procentowe, mieszane

Ulgi i zwolnienia (zwyżki podatkowe)

Tryb i warunki płatności

TYPOLOGIA PODATKÓW

1. Kryterium przedmiotowe:

Obrotowe

Dochodowe…

… podatkowej wynikającej z faktur sprzedaży - podatek naliczony - podatek związany z zakupami, zawarty w zakupach (należny w poprzedniej fazie) wynikający z faktur zakupu.

FORMY PODATKU DOCHODOWEGO

Podatek dochodowy celularny - podatek od dochodów cząstkowych

Podatek dochodowy globalny - podatek od wszystkich typów dochodów na tych samych zasadach

ISTOTA PODATKÓW DOCHODOWYCH

Podatki bezpośrednie:

podatki…

... zobacz całą notatkę

Komentarze użytkowników (0)